כיצד פועלת שיטת דירוג האשראי בארה”ב

מהי מערכת דירוג אשראי?

מערכת דירוג האשראי בארצות הברית היא שיטה המשמשת להערכת כושר האשראי של אדם. מערכת זו מסייעת למלווים, כגון בנקים וחברות כרטיסי אשראי, להחליט האם לאשר בקשה להלוואה או אשראי ובאילו תנאים להציע. בעיקרו של דבר, זהו מדד לסבירות שבה נחזיר כסף שאלנו על סמך ההיסטוריה הפיננסית שלנו.

דירוגי אשראי מיוצגים בדרך כלל על ידי ציון בן שלוש ספרות, המכונה לעתים קרובות ציון אשראי. ציונים אלה נעים בין 300 ל-850, כאשר ציונים גבוהים יותר מצביעים על כושר אשראי טוב יותר. הציון נגזר ממידע בדוחות האשראי שלנו, אשר נאספים על ידי שלושה לשכות אשראי עיקריות: Equifax, Experian ו-TransUnion.

ציון האשראי שלנו משפיע על היבטים רבים בחיינו הפיננסיים. הוא משפיע על הריביות שאנו מקבלים על הלוואות, על היכולת שלנו לשכור דירה, ואפילו על סיכויי העבודה שלנו במקרים מסוימים. על ידי הבנת מערכת דירוג האשראי, נוכל לנהל טוב יותר את בריאותנו הפיננסית ולקבל החלטות מושכלות שישפרו את ציון האשראי שלנו לאורך זמן.

כיצד מחושב דירוג האשראי שלך?

הבנת אופן חישוב דירוג האשראי שלך היא חיונית לניהול בריאותך הפיננסית. מערכת דירוג האשראי בארה”ב מסתמכת על מספר גורמים מרכזיים כדי לקבוע את הציון שלך. בואו נפרט את הגורמים הללו:

היסטוריית תשלומים

היסטוריית תשלומים היא אחד המרכיבים המשמעותיים ביותר בדירוג האשראי שלך. היא מהווה כ-35% מהציון הכולל שלך. מלווים רוצים לראות שיש לך היסטוריה של תשלום חשבונות בזמן. תשלומים באיחור, פיגורים ופשיטות רגל יכולים להשפיע לרעה על הציון שלך. תשלומים עקביים ובזמן, לעומת זאת, יעלו את דירוג האשראי שלך.

ניצול אשראי

ניצול אשראי מתייחס לסכום האשראי שבו אתה משתמש בהשוואה לסכום האשראי הכולל הזמין לך. גורם זה מהווה כ-30% מדירוג האשראי שלך. בדרך כלל מומלץ לשמור על ניצול אשראי מתחת ל-30%. לדוגמה, אם יש לך מסגרת אשראי כוללת של 10,000$, עליך לשאוף להשתמש בלא יותר מ-3,000$ ממסגרת זו בכל זמן נתון. ניצול אשראי גבוה יכול להעיד למלווים שאתה תלוי יתר על המידה באשראי, מה שיכול להוות גורם סיכון.

אורך היסטוריית האשראי

אורך היסטוריית האשראי שלך תורם כ-15% לדירוג האשראי שלך. זה כולל את גיל החשבון הוותיק ביותר שלך, גיל החשבון החדש ביותר שלך ואת הגיל הממוצע של כל החשבונות שלך. היסטוריית אשראי ארוכה יותר מספקת יותר נתונים על הרגלי ההלוואות שלך, מה שיכול להועיל לציון שלך. עם זאת, גם אם אתה חדש באשראי, אתה עדיין יכול להשיג ציון טוב על ידי שמירה על הרגלי אשראי אחראיים.

סוגי אשראי

החזקת מגוון של סוגי חשבונות אשראי מהווה כ-10% מהציון שלך. משמעות הדבר ששילוב של כרטיסי אשראי, חשבונות קמעונאיים, הלוואות בתשלומים, חשבונות חברות מימון והלוואות משכנתא יכול להשפיע לטובה על הציון שלך. זה מראה למלווים שאתה יכול לנהל סוגים שונים של אשראי באחריות.

פניות אשראי אחרונות

פניות אשראי אחרונות מהוות את 10% הנותרים של הציון שלך. כאשר אתה מגיש בקשה לאשראי חדש, זה גורם לבדיקה קשה, שיכולה להוריד מעט את הציון שלך. פניות מרובות בתקופה קצרה יכולות להיות בעלות השפעה משמעותית יותר. עם זאת, מודלים של ניקוד אשראי בדרך כלל מתחשבים בקניות תעריפים (כגון עבור משכנתא או הלוואת רכב) במסגרת זמן קצרה כבירור יחיד.

הגורמים המשפיעים על דירוג האשראי שלך

הבנת הגורמים המשפיעים על דירוג האשראי שלך יכולה לעזור לך לנהל ולשפר אותו ביעילות. בואו נפרק את המרכיבים המרכזיים המשחקים תפקיד בקביעת דירוג האשראי שלך.

גורמים חיוביים

-

תשלומים עקביים בזמן: ביצוע תשלומים בזמן הוא קריטי. המלווים רוצים לראות שאתה יכול לנהל את החובות שלך באחריות. כל תשלום בזמן שאתה מבצע מוסיף באופן חיובי להיסטוריית האשראי שלך, ומראה שאתה לווה אמין.

-

ניצול אשראי נ נמוך: ניצול אשראי מתייחס לסכום האשראי שאתה משתמש בו בהשוואה למסגרת האשראי שלך. שמירה על יחס זה נמוך, באופן אידיאלי מתחת ל-30%, מעידה על כך שאתה לא תלוי יתר על המידה באשראי. זה מראה למלווים שאתה יכול לנהל את האשראי שלך בתבונה מבלי למקסם את כרטיסי האשראי שלך.

-

היסטוריית אשראי ארוכה: אורך היסטוריית האשראי שלך משמעותי. ככל שחשבונותיך פתוחים ופעילים במצב טוב למשך זמן רב יותר, כך ייטב לדירוג שלך. היבט זה מדגים יציבות ואמינות לאורך זמן.

-

תמהיל אשראי מגוון: החזקת מגוון של סוגי חשבונות אשראי שונים, כגון כרטיסי אשראי, משכנתאות והלוואות רכב, יכולה להשפיע לטובה על הדירוג שלך. זה מראה שאתה יכול להתמודד עם סוגים שונים של אשראי באחריות.

-

מעט בקשות אשראי אחרונות: כשאתה מבקש אשראי חדש, זה מביא לבדיקה קשה בדוח האשראי שלך. בעוד שבקשה אחת או שתיים לא ישפיעו באופן משמעותי על הדירוג שלך, בקשות מרובות בתקופה קצרה יכולות להיות דגל אדום עבור מלווים. הגבלת מספר בקשות האשראי החדשות יכולה לעזור לשמור על הדירוג שלך.

גורמים שליליים

-

תשלומים באיחור או החמצת תשלומים: היסטוריית תשלומים היא הגורם המשמעותי ביותר בדירוג האשראי שלך. תשלומים באיחור או החמצת תשלומים יכולים להיות בעלי השפעה שלילית ניכרת. אפילו החמצת תשלום אחד יכולה להוריד את הדירוג שלך ולהישאר בדוח האשראי שלך עד שבע שנים.

-

ניצול אשראי גבוה: שימוש בחלק גדול מהאשראי הזמין שלך יכול להשפיע לרעה על הדירוג שלך. ניצול אשראי גבוה מרמז למלווים שאתה עשוי להיות במצב של חובות גדולים, מה שמגדיל את הסיכון לחדלות פירעון.

-

היסטוריית אשראי קצרה: אם יש לך היסטוריית אשראי חדשה יחסית, ייתכן שהיא לא תספק מספיק מידע למלווים כדי להעריך באופן מלא את כושר האשראי שלך. היסטוריית אשראי קצרה יכולה להיות חיסרון מכיוון שהיא לא מציגה רקורד ארוך טווח של ניהול אשראי.

תמהיל אשראי מוגבל: הסתמכות על סוג אחד בלבד של אשראי, כמו למשל רק כרטיסי אשראי, יכולה להגביל את הדירוג שלך. תמהיל אשראי מגוון מועיל כיוון שהוא מראה שאתה מסוגל להתמודד עם סוגים שונים של אשראי.

- בירורים רבים וקשים: בירורים קשים מרובים במסגרת זמן קצרה יכולים להשפיע לרעה על הדירוג שלך. זה עשוי להעיד על כך שאתה נואש לאשראי או שאתה לוקח על עצמך יותר חובות ממה שאתה יכול להתמודד איתם.

על ידי הבנת גורמים אלה, נוכל לנקוט צעדים יזומים כדי לשפר ולתחזק דירוג אשראי בריא. זה, בתורו, פותח הזדמנויות פיננסיות רבות יותר ותנאי הלוואה טובים יותר.

למה דירוג האשראי שלך חשוב?

ציון האשראי שלך הוא מרכיב קריטי בפרופיל הפיננסי שלך. הוא משפיע על היבטים רבים בחיינו הפיננסיים, החל מהיכולת לקבל הלוואה ועד לשיעורי הריבית שאנו משלמים. כשאנו מגישים בקשה למשכנתא, הלוואת רכב או אפילו כרטיס אשראי, המלווים משתמשים בציון האשראי שלנו כדי להעריך את הסיכון בהלוואת כסף לנו. ציון אשראי גבוה יותר מצביע על כך שסביר יותר שנשלם את חובותינו בזמן, מה שיכול לגרום לתנאי הלוואה נוחים יותר ושיעורי ריבית נמוכים יותר.

יתרה מכאת, ציון האשראי שלנו יכול להשפיע על היכולת שלנו לשכור דירה. בעלי דירות רבים בודקים את ציוני האשראי של שוכרים פוטנציאליים כדי לקבוע את מהימנותם בתשלום שכר דירה. ציון אשראי טוב יכול לעשות את ההבדל בין השגת הדירה שאנו רוצים או הפסד שלה.

בנוסף, ישנם מעסיקים שעשויים לבדוק את דוח האשראי שלנו כחלק מתהליך הגיוס, במיוחד עבור תפקידים הדורשים אחריות פיננסית. למרות שהם לא רואים את הציון בפועל שלנו, הם יכולים לגשת להיסטוריית האשראי שלנו, המספקת תובנות לגבי ההתנהלות הפיננסית שלנו.

בסך הכל, שמירה על ציון אשראי טוב היא חיונית מכיוון שהיא פותחת הזדמנויות פיננסיות רבות יותר ויכולה לחסוך לנו כסף בטווח הארוך באמצעות עלויות הלוואה נמוכות יותר. זהו גורם מפתח בהשגת יציבות והצלחה פיננסית.

כיצד ניתן לשפר את דירוג האשראי שלך?

שיפור דירוג האשראי שלך עשוי להיראות מאתגר, אך בעזרת מספר צעדים אסטרטגיים, זה בהחלט בר השגה. ראשית, עלינו להתמקד בתשלום חשבונותינו בזמן. היסטוריית התשלומים היא גורם משמעותי בחישוב דירוגי אשראי, כך שהגדרת תשלומים אוטומטיים או תזכורות יכולה לעזור להבטיח שלא נפספס אף תאריך יעד.

שנית, הבה ניקח בחשבון את יחס ניצול האשראי שלנו, שהוא סכום האשראי שאנו משתמשים בו בהשוואה למסגרת האשראי הכוללת שלנו. באופן אידיאלי, עלינו לשאוף לשמור על יחס זה מתחת ל-30%. תשלום יתרות קיימות והימנעות מחובות חדשים יכולים לעזור להוריד את היחס הזה, ולהשפיע לטובה על הניקוד שלנו.

בנוסף, חיוני לבדוק את דוחות האשראי שלנו באופן קבוע לאיתור אי דיוקים. אם נמצא שגיאות, ערעור עליהן מול לשכות האשראי יכול להסיר סימנים שליליים מהרישומים שלנו. אנו יכולים לבקש דוח אשראי חינם מכל אחד משלושת לשכות האשראי המרכזיות מדי שנה דרך AnnualCreditReport.com.

אסטרטגיה שימושית נוספת היא להימנע מפתיחת חשבונות אשראי חדשים רבים מדי בתקופה קצרה. כל בקשה גורמת לבדיקה קשה, שיכולה להוריד את הניקוד שלנו באופן זמני. במקום זאת, עלינו להתמקד בשמירה על חשבונות קיימים שלנו ובשימוש אחראי בהם.

על ידי ביצוע שלבים אלה ונקיטת תשומת לב להרגלי האשראי שלנו, נוכל לשפר בהתמדה את דירוג האשראי שלנו לאורך זמן.

סיכום

לסיכום, הבנת שיטת דירוג האשראי בארצות הברית חיונית לניהול בריאותנו הפיננסית. בחנו כיצד מחושבים ציוני אשראי, כולל חשיבותם של גורמים כמו היסטוריית תשלומים, ניצול אשראי, אורך היסטוריית אשראי, סוגי אשראי ובדיקות אשראי אחרונות. כל אחד מהאלמנטים הללו ממלא תפקיד משמעותי בעיצוב ציוני האשראי האישיים שלנו, אשר בתורם משפיעים על יכולתנו לקבל הלוואות, להשיג ריביות נוחות ואף להשפיע על הזדמנויות דיור ותעסוקה.

דנו גם בגורמים המשפיעים באופן חיובי ושלילי על ציוני האשראי שלנו. על ידי התמקדות בשמירה על הרגלים פיננסיים טובים, כגון תשלומי חשבונות בזמן ושימוש אחראי באשראי, נוכל לשפר את הציונים שלנו. לעומת זאת, פעולות כמו החמצת תשלומים או ניצול אשראי גבוה עלולות לפגוע בציונים שלנו.

לבסוף, הדגשנו מדוע ציוני האשראי שלנו כה חשובים. הם לא רק משפיעים על כוח ההלוואה שלנו, אלא גם משקפים את האחריות הפיננסית הכוללת שלנו. על ידי מודעות לאופן פעולת המערכת ונקיטת צעדים יזומים לניהול האשראי שלנו, נוכל להבטיח יציבות פיננסית טובה יותר וגישה להזדמנויות הדורשות אשראי טוב.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- קובי מזרחי

- •

- 9 דק’ קריאה

- •

- לפני 42 mins

פאוול שב ומתחייב למאבק באינפלציה גם במחיר חיכוך עם טראמפ

פאוול שב ומתחייב למאבק באינפלציה גם במחיר חיכוך עם טראמפ

בין מדיניות כלכלית ללחץ פוליטי יו"ר הפדרל ריזרב, ג'רום פאוול, הופיע ב־24 ביוני 2025 בפני הקונגרס האמריקאי במסגרת העדות החצי-שנתית

- לפני 42 mins

- •

- 9 דק’ קריאה

בין מדיניות כלכלית ללחץ פוליטי יו"ר הפדרל ריזרב, ג'רום פאוול, הופיע ב־24 ביוני 2025 בפני הקונגרס האמריקאי במסגרת העדות החצי-שנתית

- Articles

- •

- 9 דק’ קריאה

- •

- לפני 1 שעה

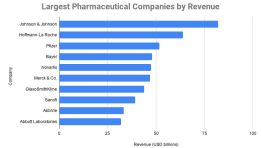

ענקיות הפארמה המובילות בעולם: שווי שוק של 705 מיליארד דולר ללילי מסמן עידן חדש בתעשיית התרופות

שוק הפארמה ב-2025: עידן של ריכוז וחדשנות נכון ליוני 2025, תעשיית התרופות העולמית מתאפיינת בריכוז גובר של ערך שוק בידי

- לפני 1 שעה

- •

- 9 דק’ קריאה

שוק הפארמה ב-2025: עידן של ריכוז וחדשנות נכון ליוני 2025, תעשיית התרופות העולמית מתאפיינת בריכוז גובר של ערך שוק בידי

- Articles

- •

- 8 דק’ קריאה

- •

- לפני 1 שעה

מה מחזיקים באמת המנכ”לים והיזמים הגדולים בעולם? הצצה עמוקה לתיקי ההחזקות של 2025

יותר ממניות: מה אומרות ההחזקות על המנהיגים שמאחוריהן בעולם שבו מנכ"לים ויזמים אינם רק מובילי חברות אלא גם מעצבי כלכלה,

- לפני 1 שעה

- •

- 8 דק’ קריאה

יותר ממניות: מה אומרות ההחזקות על המנהיגים שמאחוריהן בעולם שבו מנכ"לים ויזמים אינם רק מובילי חברות אלא גם מעצבי כלכלה,

- Articles

- •

- 9 דק’ קריאה

- •

- לפני 2 שעה

מדד נאסד”ק 100 שוב שובר שיא: ראלי טכנולוגי מחודש על רקע רוח גבית משוק האג”ח

תחיית מדדי הטכנולוגיה בעידן של ודאות גוברת לאחר חודשים של תנודתיות, חששות מאינפלציה ואי־ודאות סביב מדיניות הריבית, מדד נאסד"ק 100

- לפני 2 שעה

- •

- 9 דק’ קריאה

תחיית מדדי הטכנולוגיה בעידן של ודאות גוברת לאחר חודשים של תנודתיות, חששות מאינפלציה ואי־ודאות סביב מדיניות הריבית, מדד נאסד"ק 100