עבור המון ישראלים, יציאה לפנסיה היא צומת דרכים מבלבלת: על פניו, אחרי עשרות שנים של עבודה, הם יכולים סוף סוף לנוח רק שמצד שני, הם ניצבים בפני חוסר ודאות פיננסית, כיוון שלרבים מהם אין מושג איך לייצר תזרים מספק של כסף. אם כך, מהי הדרך להבטיח מעבר בטוח מ”מרוץ” החיים ל”תליית הנעליים” בפנסיה? המשיכו לקרוא וגלו!

אם היו שואלים אתכם, היפותטית, “אז מה התוכניות שלכם לפנסיה”? ….מה הייתם עונים?

ללמוד שפה חדשה?

לעשות תואר?

לעבור סדנת יין?

להיכנס לכושר?

לקנות ג’יפ?

להוציא ספר?

ומי יודע? אולי זה בכלל להגשים איזו פנטזיה ולפתוח בית קפה או מסעדה על שמכם. מה שבטוח, הפרישה תעמיד לרשותכם את “כל הזמן שבעולם”. אך קחו בחשבון שברגע שתצאו לפנסיה – תחכה לכם גם מציאות כלכלית מאתגרת:

- היקף ההכנסות יורד – אין יותר משכורת מעבודה קבועה.

- אופי ההוצאות משתנה – מתווספות הוצאות בריאותיות כגון התאמת דירה לצרכים אישיים, אביזרים רפואיים, רכישת תרופות ו/או הוצאות עבור סיעוד ועוד.

- צריך להישען על משאבים כלכליים קיימים – מרגע הפרישה, אנו צריכים להסתמך על הנכסים הפיננסיים שצברנו (כגון קרן פנסיה, קופת גמל, קרן השתלמות, נדל”ן, חסכונות, פיקדונות, תיקי השקעות וכו’) על מנת להמשיך לחיות בכבוד ובחוסן כלכלי מקסימאלי.

לאור הנ”ל, עליכם לשאול את עצמכם את השאלה החשובה הבאה: מה ביכולתנו לעשות היום כדי שבעוד 5, 15, 20, או 30 שנה קדימה, אנו נזכה לצאת לפנסיה ב”ראש שקט”, בלי לחשוב פעמיים האם לתמוך כלכלית בילדים ובלי שניאלץ לבחור בין הגשמה של המטרות והיעדים שלנו לבין הזכות הבסיסית לחיות בכבוד?

את התשובה לכך אפשר לסכם ב – 4 מילים: תכנון פיננסי לגיל השלישי.

תכנון פיננסי לגיל השלישי – מה זה אומר? איך זה מתבצע?

תכנון פיננסי לגיל השלישי זה לתכנן את החיים הכלכליים שלאחר היציאה לפנסיה. ומתי מתחילים לתכנן? החל מעכשיו! ולמה? כי אין וודאות בשום דבר. יום אחד אתם עובדים ומקבלים משכורת גבוהה ויום אחרי אתם נזרקים לחל”ת בגלל מגיפה שמשביתה את העולם כולו. בשורה תחתונה – אין איך לדעת מה צופן העתיד. אז עדיף להתכונן מראש כדי שנוכל להתמודד איתו בצורה מיטבית. ואיך מתכוננים?

בשלב הראשון, עלינו לאסוף מידע המציג את “התמונה הפיננסית” שלנו:

- הכנסות והוצאות: הכנסות (משכורת) הוצאות קבועות (משכנתה, שכירות, ארנונה, ביטוחים) והוצאות משתנות (חשבון חשמל, מסעדות, טיולים, וכו’).

- התחייבויות: משכנתה, שכר לימוד, חובות, הלוואות ועוד.

- סטאטוס בריאותי: נוטלים תרופות? סובלים ממחלה כלשהי? בטווח הרחוק יהיו לכך השלכות כלכליות.

- נכסים פיננסיים קיימים: קרן פנסיה, קופת גמל, קרן השתלמות, נדל”ן, חסכונות, פיקדונות, תיק השקעות ועוד.

- רמת חיים רצויה: איזו רמת חיים נרצה לאחר הפרישה? בסיסית? בינונית? הרבה מעל הממוצע?

בשלב השני, לאחר שהרכבנו את הפאזל של “התמונה הפיננסית”, אנו יכולים להתחיל לפעול כדי לתכנן את החיים לאחר הפרישה:

- למצוא היכן ניתן להפחית תשלומים גבוהים או מיותרים ו”לחתוך בבשר החי” (כגון תשלומי פוליסות כפולים).

- תכנון תשלומי מס והתנהלות כללית מול מס הכנסה.

- בניית תקציב חודשי המתחשב בהיקף ההוצאות וההכנסות.

- להשתמש בהון נזיל על מנת להשקיע בניירות ערך (מניות, תעודות סל, איגרות חוב, חוזים, כתבי אופציה ועוד).

- תכנון של העברת הנכסים הפיננסיים לדור הבא (תכנון ירושה)

- ועוד…

לסיכום, אתם חייבים לבצע תכנון פיננסי (ויפה שעה אחת קודם) על מנת להבטיח לעצמכם ביטחון כלכלי לאחר שתצאו לפנסיה. על זאת נוסיף, כי רצוי שתיעזרו במתכנן פיננסי מקצועי על מנת להימנע מטעויות מיותרות ויקרות בטווח הרחוק.

רוצים לדעת יותר על תכנון פיננסי לגיל השלישי? השאירו פרטים ואנו נדאג לקשר אתכם למתכנן פיננסי מנוסה ללא עלות!

*אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות ואין האמור בו מהווה יעוץ מקצועי להשקיע בתחום כזה או אחר.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- קובי מזרחי

- •

- 9 דק’ קריאה

- •

- לפני 2 שעה

פאוול שב ומתחייב למאבק באינפלציה גם במחיר חיכוך עם טראמפ

פאוול שב ומתחייב למאבק באינפלציה גם במחיר חיכוך עם טראמפ

בין מדיניות כלכלית ללחץ פוליטי יו"ר הפדרל ריזרב, ג'רום פאוול, הופיע ב־24 ביוני 2025 בפני הקונגרס האמריקאי במסגרת העדות החצי-שנתית

- לפני 2 שעה

- •

- 9 דק’ קריאה

בין מדיניות כלכלית ללחץ פוליטי יו"ר הפדרל ריזרב, ג'רום פאוול, הופיע ב־24 ביוני 2025 בפני הקונגרס האמריקאי במסגרת העדות החצי-שנתית

- Articles

- •

- 9 דק’ קריאה

- •

- לפני 2 שעה

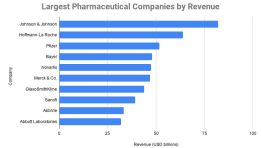

ענקיות הפארמה המובילות בעולם: שווי שוק של 705 מיליארד דולר ללילי מסמן עידן חדש בתעשיית התרופות

שוק הפארמה ב-2025: עידן של ריכוז וחדשנות נכון ליוני 2025, תעשיית התרופות העולמית מתאפיינת בריכוז גובר של ערך שוק בידי

- לפני 2 שעה

- •

- 9 דק’ קריאה

שוק הפארמה ב-2025: עידן של ריכוז וחדשנות נכון ליוני 2025, תעשיית התרופות העולמית מתאפיינת בריכוז גובר של ערך שוק בידי

- Articles

- •

- 8 דק’ קריאה

- •

- לפני 2 שעה

מה מחזיקים באמת המנכ”לים והיזמים הגדולים בעולם? הצצה עמוקה לתיקי ההחזקות של 2025

יותר ממניות: מה אומרות ההחזקות על המנהיגים שמאחוריהן בעולם שבו מנכ"לים ויזמים אינם רק מובילי חברות אלא גם מעצבי כלכלה,

- לפני 2 שעה

- •

- 8 דק’ קריאה

יותר ממניות: מה אומרות ההחזקות על המנהיגים שמאחוריהן בעולם שבו מנכ"לים ויזמים אינם רק מובילי חברות אלא גם מעצבי כלכלה,

- Articles

- •

- 9 דק’ קריאה

- •

- לפני 3 שעה

מדד נאסד”ק 100 שוב שובר שיא: ראלי טכנולוגי מחודש על רקע רוח גבית משוק האג”ח

תחיית מדדי הטכנולוגיה בעידן של ודאות גוברת לאחר חודשים של תנודתיות, חששות מאינפלציה ואי־ודאות סביב מדיניות הריבית, מדד נאסד"ק 100

- לפני 3 שעה

- •

- 9 דק’ קריאה

תחיית מדדי הטכנולוגיה בעידן של ודאות גוברת לאחר חודשים של תנודתיות, חששות מאינפלציה ואי־ודאות סביב מדיניות הריבית, מדד נאסד"ק 100