כתב: דן דוברי

בעבר הרחוק מר דוד סוונסון מנהל ההשקעות האגדי של אוניברסיטת ייל ( Yale University ) היה משקיע כמו כולם, השקעות בנכסים סחירים, מניות ואגרות חוב מקומיות. כאשר הוא נכנס לתפקיד ב- 1987 כמנהל השקעות ראשי של האוניברסיטה הוא הצליח ליצור מהפכה במדיניות ההשקעות. סוונסון העביר השקעות סחירות להשקעות אלטרנטיביות, השקעות לא מסורתיות ובמקרים רבים גם לא נזילות.

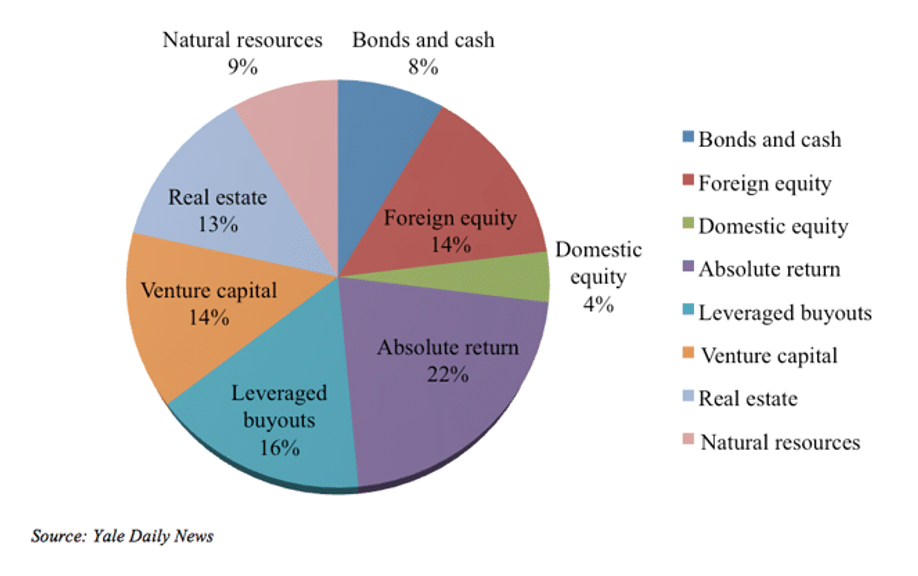

טבלת הקצאת הנכסים של אוניברסיטת ייל ב- 2020

האגדה של סוונסון

כיום, לאחר שלושים שנות השקעה ורצף מדהים של עשרים שנות תשואה חיובית אשר כולל את 2008 ומשבר הסאב פריים, הפך דוד סוונסון לאגדה. אקדמאים חוקרים את נושא מדיניות ההשקעות שלו, אנשי מקצוע מביטים על השיטה שלו בתדהמה ומבינים שככל הנראה יש היגיון רב בשיטה שלו. אתם שואלים כמה טוב הוא ניהל תיק ההשקעות של האוניברסיטה? בעשרים השנים האחרונות סוונסון הצליח להפוך תיק השקעות של מיליארד דולר לכ-31.2 מיליארד דולר ( אחרי משיכות ). התוצאות שלו מעמידות אותו כפנומן וכאחד מבכירי מנהלי ההשקעות בעולם, התשואה הממוצעת שלו בעשור האחרון עמדה על כ-11% לשנה ומדד המניות המקומי השיג תשואה של כ-7.4% ואג”ח מוסדי כ-3.9%. כיום, אוניברסיטת הרווארד הגדולה מעתיקה את שיטת ההשקעות שלו, מנהלי השקעות ובכירים מכל העולם.

שאלת הנזילות

מנהלי השקעות ורגולטורים שמים דגש על האטרקטיביות של השקעה בנכסים נזילים, אך לאחרונה מחקרים דווקא מגלים שחוסר נזילות יכול להיות טוב יותר עבור ציבור החוסכים לטווח ארוך. באופן אירוני למרות המגמות בשנים האחרונות של מעבר כספי הציבור לנכסים לא נזילים עדיין מיקוד ההשקעות קטן משמעותית מההיצע ולכן קיימת תשואה עודפת. דוד סוונסון היה פורץ דרך בתחום זה, הוא הצליח להוכיח מעבר לכל ספק שמדיניות ההשקעה שלו נשענת בעיקר על השקעה בנכסים לא נזילים, מתודולוגיית השקעה שמוכיחה את עצמה כל פעם מחדש.

מה השיטה?

סוונסון החליט לחלק את הקצאת הנכסים שלו לחלקים, הוא החליט להקצות לכל קבוצת נכסים וביחס לצפי והתנאים הכלכליים במשק כמו אינפלציה, צמיחה במשק ושערי ריבית.

Absolute Return

בקבוצת נכסים זו על מנהל ההשקעות לנסות לייצר תשואה לטווח הארוך עם יחסי גומלין לשוק.

Private Equity

בקבוצת נכסים זו מנהל ההשקעות רוכש חברות לא סחירות ומשתתף ברווחי הנפקה או מכירה של החברות. בנוסף לכך, מנהל ההשקעות יכול להשתתף ברכישה של חברות שמנוהלות באופן שניתן לשפר משמעותית ואז למכור אותם שוב ברווח לאחר ההשבחה.

Real Assets

קבוצת נכסים זו כולל נדל”ן, פורטפוליו של אשראי ( ליסינג ) וחומרי גלם. מדובר בהשקעות מוחשיות ובדרך כלל הם מהווים גידור מעולה לאינפלציה. ניתן להיחשף לקבוצת נכסים זו באמצעות קרנות נאמנות, קרנות מחקות מדד, רכישה פיזית ועוד. חשוב לומר, גם דירת מגורים ואפילו שאתם גרים בה היא חלק מקבוצת נכסים זו.

אג”ח

נכס זה אמור לייצר הכנסה קצובה ויציבה אך הוא מתנהג באופן לקוי במציאות של עליית ריבית או אינפלציה. יש עדיפות גבוהה לאג”ח ממשלתי שהסיכון בו נמוך באופן משמעותי מאשר אג”ח קונצרנים. רכישת פורטפוליו של אשראי יכולה להיות חלופה טובה לאג”ח ובפחות סיכון.

מניות גלובליות

השקעות בשווקים מפותחים, בשווקים מתפתחים. סוונסון הבין היטב שמניות של חברות אמריקאיות הם טובות אך נתח השוק בכפר הגלובלי הולך וקטן. לכן, הוא השקיע בחברות מעבר לים עם פיזור גיאוגרפי ופיזור סקטוריאלי.

*אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה יעוץ מקצועי להשקיע בתחום כזה או אחר.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- אור שושן

- •

- 6 דק’ קריאה

- •

- לפני 13 mins

ניווט בשווקים לאחר הסגירה: מבט על ביצועי ארה”ב וצפון אמריקה

ניווט בשווקים לאחר הסגירה: מבט על ביצועי ארה”ב וצפון אמריקה

עם סיום יום המסחר ביבשת אמריקה, המשקיעים בוחנים את הנתונים הסופיים כדי להבין את תנועות השוק של היום. בעוד שחלק

- לפני 13 mins

- •

- 6 דק’ קריאה

עם סיום יום המסחר ביבשת אמריקה, המשקיעים בוחנים את הנתונים הסופיים כדי להבין את תנועות השוק של היום. בעוד שחלק

- JIA KITCH

- •

- 8 דק’ קריאה

- •

- לפני 1 שעה

האם גל העליות הבא בשוק מגיע מהאלגוריתם? קרנות CTA בדרך להזרמה של עשרות מיליארדים

שוקי ההון עשויים לעמוד בפני דחף שורי משמעותי, אך הפעם לא מדובר בתחזיות כלכליות אופטימיות או תוצאות רבעוניות מרשימות –

- לפני 1 שעה

- •

- 8 דק’ קריאה

שוקי ההון עשויים לעמוד בפני דחף שורי משמעותי, אך הפעם לא מדובר בתחזיות כלכליות אופטימיות או תוצאות רבעוניות מרשימות –

- אור שושן

- •

- 8 דק’ קריאה

- •

- לפני 5 שעה

Talen Energy מרחיבה את שליטתה בתחום הגז: רכישה אסטרטגית של שתי תחנות כוח ב־3.5 מיליארד דולר

Talen Energy מפתיעה את שוק האנרגיה עם רכישה אסטרטגית של שתי תחנות כוח מופעלות בגז טבעי באוהיו ובפנסילבניה, בעסקה נטו

- לפני 5 שעה

- •

- 8 דק’ קריאה

Talen Energy מפתיעה את שוק האנרגיה עם רכישה אסטרטגית של שתי תחנות כוח מופעלות בגז טבעי באוהיו ובפנסילבניה, בעסקה נטו

- אור שושן

- •

- 6 דק’ קריאה

- •

- לפני 5 שעה

שוקי אירופה ננעלו: תמונה מעורבת – מדדי היורו והפאונד עולים, בעוד מדדי גרמניה וגוש היורו יורדים

לונדון, בריטניה - 18 ביולי 2025 – עם סיום יום המסחר האירופי ב-18 ביולי 2025, עולה תמונה מורכבת במדדים המרכזיים

- לפני 5 שעה

- •

- 6 דק’ קריאה

לונדון, בריטניה - 18 ביולי 2025 – עם סיום יום המסחר האירופי ב-18 ביולי 2025, עולה תמונה מורכבת במדדים המרכזיים