מתקרבים לגיל 60? מנהלים תיק השקעות מנוהל?

אתם חייבים לדעת מה מגיע לכם!

“חוסכים רבים שמתקרבים לגיל הפרישה מגלים יתרונות רבים בהשקעה והפקדת כספים באפיק קופות הגמל”

בחודש מאי 2012 נכנס לתוקף תיקון 190 לפקודת מס הכנסה, אפשר לומר שהוא יצר מהפכה בכל הנושא של חסכון ארוך טווח, אבל רק לאחרונה החל לצבור תאוצה. בזכות תיקון זה קופות הגמל מצליחות לזרוח מחדש ועבור חוסכים רבים מדובר במוצר יוצא מן הכלל שמשנה את העתיד. חוסכים רבים שמתקרבים לגיל הפרישה מגלים יתרונות רבים בהשקעה והפקדת כספים באפיק קופות הגמל. חשוב לציין, קופת גמל לתיקון 190 יכולה להתאים לכל עמית שמעוניין לחסוך וכל עמית אשר עומד בצמד תנאים בסיסיים:

1- גיל העמית בעת המשיכה הינו או מעל 60

2 – ברשות העמית קצבה מזערית של לפחות 4,525 ₪ מקרן הפנסיה או מביטוח המנהלים.

הכספים מנוהלים על ידי גוף פיננסי מקצועי

ניתן לחסוך בקופת גמל במסגרת תיקון 190 בסמוך לגיל 60, תדירות ההפקדות יכולה להיות בהפקדה חד פעמית או בהפקדה חודשית על פי בחירתו של חוסך. את קופת הגמל מנהל גוף פיננסי מקצועי עם מנהלי השקעות מנוסים ומקצועיים שנמצאים בוועדות השקעות שמקבלות את החלטות ההשקעה. קופת גמל מציעה מגוון מסלולי השקעה בדומה לקרנות השתלמות וקרנות פנסיה.

מומלץ להיוועץ עם איש מקצוע בנושא כדי לנהל את הכספים במקום הטוב ביותר וכדי למקסם את מלוא ההטבות עבורכם.

יתרונות משמעותיים בתיקון 190

1 – הטבות מס משמעותיות

2 – ניידות בזמן ההשקעה – אפשרות מעבר בין אפיקי השקעה ללא יצירת אירוע מס ואפשרות ניוד בין גופי השקעות.

3- כלי להורשת כספים

4- אפשרות לקבלת הלוואה על הכספים – בחלק מגופי ההשקעות

5- חיסכון בעלויות ודמי ניהול

6- אפשרות לקבלת קצבה פטורה

7- פיזור השקעות – השקעות בנכסים בארץ ובעולם, השקעות בנכסים סחירים ולא סחירים כמו למשל: נדל”ן, תשתיות ועוד.

חסרונות בקופת גמל על פי תיקון 190

- ניתן למשוך את הכספים רק לאחר גיל 60

- קבלת קבצה בסך 4,525

- תקרת ההפקדות השנתית המזכה במס בתיקון 190 נחשבת כקצבה מוכרת למעט סכום של 34,848 שקלים (בשנת 2020)

- במידה ואדם מפקיד כספים למספר חברות פיננסיות שונות באותה שנת מס, כל חברה תרתק סכום של כ-34,848 ₪ , אלא אם העמית יספק אישורים לאחד הגופים.

במצב כזה ניתן לבצע את משיכת הכספים בשני דרכים

- היוון קצבה מוכרת ( משיכה חד פעמית ) – במצב זה יוכל החוסך למשוך ולשלם לכל היותר מס רווח הון בשיעור של 15% נומינאלי.

- משיכת קצבה חודשית – פטור ממס

כל חוסך אשר עומד בשני תנאים במצטבר אשר הוזכרו, יכול להפקיד סכום פנוי לקופת הגמל (עד תקרה הנקבעת בהתאם לגיל החוסך). בעת ההפקדה, כ- 34,452 ₪ נצבעים כקצבה מזכה, אשר ניתנים למשיכה כפוף לאישור פקיד שומה. כלומר, כאשר אני מבצע הפקדה לתיקון 190 בסכום של לדוגמא, 100 אלף ₪ , 200 אלף ₪, 400 אלף ₪ או 800 אלף ₪ סכום של כ-34,452 ₪ חסום למשיכה באופן חופשי ועליו פקיד שומה קובע את דין המיסוי. חשוב להיעזר במועד ההפקדה עם איש מקצוע כדי לערוך סימולציות מיסוי, בחירת גוף השקעות מתאים ובחירת מסלול השקעה נכון עבור צרכי החוסך. תיקון 190 הופך להיות כלי אטרקטיבי להשקעה לציבור הגמלאים כאשר ההשקעה נזילה, עלויות נמוכות וכאשר מעבירים כספים ממסלול אחד לאחר לא יוצרים אירוע מס. בקופת גמל בתיקון 190 יש מגוון מסלולים עם סיכון גבוה ועם סיכון נמוך.

רוני מור – מתכננת פיננסית

מה הסכום המינימאלי ומה הסכום המקסימאלי להפקדה בתיקון 190?

החוסך יכול להפקיד הפקדה חודשית מינימאלית, וסכום ההפקדה השנתי המקסימאלי לקופה חדשה הוא כשמונה מיליון ₪ לאדם בשנה וזה משתנה בהתאם לגיל החוסך ובהתאם לדרישות החוק.

העברה בין דורית לפי תיקון 190 – כאשר מדובר על אירוע בו העמית נפטר בטרם הגיע לגיל 75, הכספים בקופה עוברים למוטבים הראשיים כסכום הוני פטור ממס, כאשר מדובר על אירוע בו העמית נפטר לאחר גיל 75, המוטבים יכולים לפדות את כספי החסכון ולשלם 15% מס רווחי הון או שהמוטבים יוכלו להמתין בהגיעם לגיל 60 ואז לקבל את הקצבה ללא תשלום מס.

אפשרות נוספת, באם העמית יודע מראש כי ההשקעה מיועדת להורשה, ניתן לצבוע את כספי הקופה כקצבה מזכה, ובכך בעת ההורשה הכספים יהיו פטורים ממס רווח הון.

חשוב לציין כי בכל המקרים, לאחר שלושה חודשים מיום פטירת העמית הכספים מתחילים לצבור מס רווח הון בהתאם לרווח ובאופן יחסי.

הפקדה לתוכנית לפי תיקון 190

כל עמית אשר מעוניין להפקיד לתוכנית החסכון או לפתוח קופה יכול לבצע זאת מול אחד מבתי ההשקעות והגופים הפיננסים שבהם מתנהלים היום הפנסיות, קרנות ההשתלמות, ביטוחי מנהלים ועוד, להלן רשימת מספר גופים מובילים, בכל גוף השקעות קיימים מספר מסלולים שיכול העמית כמו למשל מסלול סולידי, מסלול מנייתי ועם רמות סיכון שונות. מומלץ להיוועץ עם מתכן פיננסי מקצועי שידע לראות ולעשות תוכנית כלכלית מקיפה, איש מקצוע שהוא בלתי תלוי ויבחר עבורכם גוף פיננסי בצורה אובייקטיבית.

- אלטשולר שחם

- ילין לפידות

- פסגות בית השקעות

- מגדל ביטוח

- אקסלנס

- הראל ביטוח

- מיטב דש

- הפניקס

- הלמן אלדובי

- כלל ביטוח

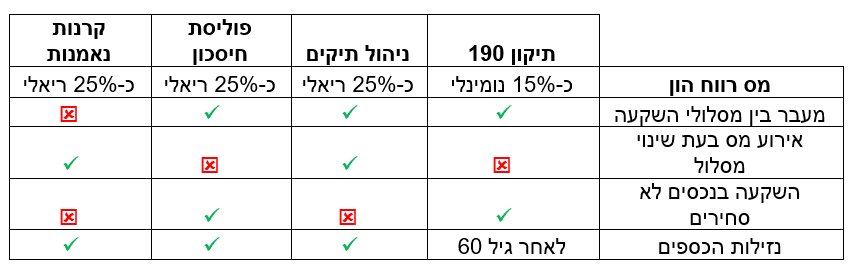

טבלת השוואה המרכזת מוצרים פיננסים שונים

סיכום שאלות ותשובות תיקון 190

מאיזה גיל ניתן למשוך כספים מקופת גמל במסגרת תיקון 190?

את הכספים ניתן למשוך מגיל 60 ואילך ובתנאי שהעמית כבר מקבל שלושה תלושי פנסיה על סך 4,525 ₪ ומעלה. ניתן למשוך את הכספים גם כקצבה פנסיונית פטורה ממס והן כמשיכה הונית לאחר תשלום מס של 15%. חשוב לציין, מדובר במס נומינלי מתוך מרכיב הרווח היחסי.

האם ניתן להוריש כספים בתיקון 190?

כן, במקרה של מוות ניתן להעביר את הכספים למוטבים, במקרה מוות לפני גיל 75 הכספים יועברו בפטור ממס רווחי הון, במקרה מוות לאחר גיל 75 הכספים יחויבו במס רווחי הון בשיעור של 15% על הרווח הנומינלי.

למי זה מתאים?

תיקון 190 מתאים בעיקר לאוכלוסייה המתקרבת לגיל 60 ואותה ניתן לחלק לאנשים עם קצבה ואנשים ללא קצבה.

- אנשים ללא חסכון פנסיוני מקבלים את האפשרות להפקיד סכום כסף חד פעמי ולהפוך אותו לקצבה קבועה ופטורה ממס.

- אנשים עם קצבה פנסיונית מזערית, תיקון 190 מאפשר להשקיע כספים תוך קבלת הטבות מס וגם בעת משיכה הונית.

- אנשים ללא פנסיה מזערית על סך 4,525 לא יכולים למשוך את הכספים מקופת גמל לפי תיקון 190 כסכום הוני, אלא במסגרת קצבת הפנסיה בלבד.

החיים הם מסע נפלא אם יודעים להסתכל על הדרך בצורה נכונה, מסע בו אנחנו חוצים יבשות וצוברים זיכרונות, החיים הם גלגל שמסתובב תוך ריצת החיים הבלתי נגמרת אנחנו לומדים, אנחנו עובדים, אנחנו מקימים משפחה ובדרך קוטפים רגעים בכל מיני גדלים וטעמים. חיסכון וניהול נכון של ההשקעות מאפשר לנו בגיל השלישי להביט לאחור בשלווה ובנחת על המסע במקום להמשיך לרוץ בריצת החיים הבלתי נגמרת.

אין לראות באמור באתר משום ייעוץ או שיווק השקעות ו/או ייעוץ ו/או שיווק פנסיוני אישי ו/או תחליף לשיווק כאמור ו/או ייעוץ מס או תחליף לקבלת ייעוץ כאמור המתחשב בנתונים ובצרכים הייחודיים של כל אדם.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 16 mins

סגירת שווקי אמריקה: סיום שורי ליום המסחר עם עלייה במדדים המרכזיים

סגירת שווקי אמריקה: סיום שורי ליום המסחר עם עלייה במדדים המרכזיים

עם סיום יום המסחר ברחבי אמריקה, סנטימנט חיובי באופן כללי שרר, כאשר רוב המדדים העיקריים נסגרו בירוק. המשקיעים היו עדים

- לפני 16 mins

- •

- 7 דק’ קריאה

עם סיום יום המסחר ברחבי אמריקה, סנטימנט חיובי באופן כללי שרר, כאשר רוב המדדים העיקריים נסגרו בירוק. המשקיעים היו עדים

- אור שושן

- •

- 5 דק’ קריאה

- •

- לפני 2 שעה

Home Depot מתרחבת לעולם הבנייה המקצועית: רוכשת את GMS תמורת 5.5 מיליארד דולר

Home Depot (סימול: HD), הקמעונאית הגדולה בארה"ב למוצרי עשה-זאת-בעצמך וחומרי בנייה, הכריזה על רכישת חברת GMS בעסקה בשווי של כ־5.5 מיליארד דולר במזומן.

- לפני 2 שעה

- •

- 5 דק’ קריאה

Home Depot (סימול: HD), הקמעונאית הגדולה בארה"ב למוצרי עשה-זאת-בעצמך וחומרי בנייה, הכריזה על רכישת חברת GMS בעסקה בשווי של כ־5.5 מיליארד דולר במזומן.

- אור שושן

- •

- 8 דק’ קריאה

- •

- לפני 3 שעה

TAINSURANCEPLUS מזנקת ב־2025: תעודת הסל שמובילה את שוק ההון הישראלי

זינוק של כמעט 65% מתחילת השנה מעורר עניין מחודש בענף הביטוח המקומי שוק ההון הישראלי לא שוקט על שמריו, ואחת

- לפני 3 שעה

- •

- 8 דק’ קריאה

זינוק של כמעט 65% מתחילת השנה מעורר עניין מחודש בענף הביטוח המקומי שוק ההון הישראלי לא שוקט על שמריו, ואחת

- אור שושן

- •

- 6 דק’ קריאה

- •

- לפני 5 שעה

סגירה מעורבת בשווקים האירופיים: האירו מתחזק בתוך ירידה רחבה יותר

מושב המסחר האירופי ננעל עם ביצועים מגוונים במדדים המרכזיים. בעוד מדד האירו הציג תנועה חיובית, מרבית מדדי המניות האירופיים הגדולים

- לפני 5 שעה

- •

- 6 דק’ קריאה

מושב המסחר האירופי ננעל עם ביצועים מגוונים במדדים המרכזיים. בעוד מדד האירו הציג תנועה חיובית, מרבית מדדי המניות האירופיים הגדולים