קופת גמל בניהול אישי

קופת גמל בניהול אישי מאפשרת לכם כחוסכים לקבל שליטה מלאה וניהול על דרך ניהול הכספים שלכם, ניהול הכספים עובר לידיים שלנו באופן עצמאי או באמצעות מנהל תיק השקעות מוסמך, כלומר ניהול צד שלישי על ידי חברת ניהול תיקים. למי קופת גמל בניהול אישי מתאימה ולמי השירות יכול להיות יתרון או חיסרון, כל מה שצריך לדעת לפני שמתחילים בתהליך.

מהי קופת גמל בניהול אישי?

(Individual Retirement account IRA) קופת גמל אותה ניתן לנהל במעמד עצמאי. כלומר, אתם כחוסכים יכולים לנהל לבד את קופת הגמל וקרן ההשתלמות וכך לבחור היכן להשקיע או לנהל את הכספים. אתם הופכים להיות מנהלי ההשקעות של עצמכם וניהול הכספים מבוסס על הידע והניסיון שיש שלכם, אתם מחליטים באיזה אפיקי השקעה להשקיע את כספי הפרישה ואתם קובעים את רמת הסיכון שהכספים שלכם יתנהלו. מדובר במוצר פיננסי חדשני אשר אושר על ידי משרד האוצר בשנת 2010 לצורך עידוד תחרות בשוק ההון. .

האם אפשר לתת לצד שלישי לנהל את הכספים?

בהחלט, קיימת אפשרות בניהול אישי שלא אתם תנהלו את הכסף. כלומר, אתם יכולים לבחור חברת ניהול תיקים ולהעניק להם ייפוי כוח לנהל את כספי הגמל וההשתלמות שלכם בחברת האם שבעצם שם נמצאים הכספים שלכם. לכל בתי ההשקעות המובילים בישראל יש חברת ניהול תיקים וחשוב להיוועץ עם איש מקצוע לפני שבוחרים בחברה שתנהל עבורכם את הכספים.

מה המגבלות שצריך להכיר לפני שמתחילים?

היות ומשקיעים עובדים באופן עצמאי משרד האוצר דורש פיקוח והשגחה מסוימות כדי לצמצם את הסיכון עבור המשקיעים.

- מותר לסחור בני”ע סחירים – עד 10% חשיפה למנפיק, מגבלה זו לא חלה על ETF, על קרנות נאמנות ועל קרנות גידור.

- דירוג אשראי – כאשר רוכשים מוצר פיננסי דירוג האשראי חייב להיות זהה לדירוג של מדינת ישראל ומעלה.

- מסחר באופציות – פעילות באופציות בדרך כלל נחשבת לפעילות בסיכון גדול יותר ולכן פעילות זו מוגבלת. מותר לבצע מסחר באופציות באישור, בתיאום ותחת מגבלות מסוימות.

למי המוצר הזה מתאים?

קופת גמל היא מוצר פיננסי שצריך לדעת לנהל, בסופו של דבר מדובר בניהול השקעות. מסלול זה מאפשר לחוסכים לקחת אחריות על העתיד שלהם בכך שהם בוחרים את אפיקי ההשקעה ואת רמות הסיכון, אסור לשכוח שמדובר באחריות גדולה ונדרש ידע וניסיון כדי לנהל כספים אלה.

מוצר זה מתאים לאנשים בעלי ניסיון בהשקעות אשר רוצים לבוא לידי ביטוי ולנהל את העושר האישי בעצמם או לאנשים שיש להם מנהלי השקעות שיכולים לנהל עבורם את הכספים בצורה טובה יותר.

כלומר, מדובר בקופת גמל אשר מתאימה בעבור חוסכים אשר רוצים לקחת אחריות על תחומי ההשקעה, ומעוניינים כי קרנות ההשתלמות וקופות הגמל ינוהלו באופן אישי, כאשר השליטה היא אצלכם או אצל מנהל התיק אשר מקבל ייפוי כוח לצורך ניהול קופת הגמל, וזאת בכדי להוביל לתוצאה הטובה ביותר בעבור החוסך מבחינת ניהול הכספים והסיכון.

יתרון וחסרונות – בארה”ב שליש החסכונות נמצא בניהול אישי!

היתרון הבולט של קופה כזו היא ההתאמה האישית. בדיוק כמו בתיק השקעות מנוהל, ניתן להתאים את רמת הסיכון, את מסלולי ההשקעה ורמת הסיכון שמתאימה לכם. להבדיל ממדיניות השקעה קבועה שבה אין לכם כחוסכים את האפשרות לשלוט בניהול התיק ברמת ני”ע בודד או במדד כזה או אחר. כלומר, קופת הקמל וקרן ההשתלמות זוכות ביתרונות של תיק השקעות מנוהל בניהול אישי. בעולם ההשקעות מוצר זה נחשב למוצר חדש באופן יחסי עבור ציבור המשקיעים הישראלי, בארה”ב, לעומת זאת, ניתן לראות כיצד קופת גמל בניהול אישי צוברת תאוצה, כאשר תוך עשור בלבד נתח החיסכון בניהול אישי הגיע ל 20%-30% מתוך סך הכספים אשר מנוהלים בקופת גמל אישית, ובאירופה קופת גמל אישית נחשבת לדרך הנפוצה ביותר לצורך ניהול של כספי החיסכון. אולם, יש לקחת בחשבון כי מדובר במוצר מיוחד, והוא אינו מתאים בעבור לקוחות אשר אין להם ידע פיננסי, בייחוד אם מעוניינים לנהל את הקרן באופן עצמאי. על כן, הפרוצדורה המקובלת היא להתייעץ עם מנהל תיקים או מתכנן פיננסי מקצועי אשר ידע להתאים את מסלולי ההשקעה הטובים ביותר, כל זאת בליווי אישי ובשקיפות מלאה לכל אורך התהליך. אחרת, יתרונות רבים יכולים להפוך לחסרונות עבור המשקיע.

קופת גמל בניהול אישי ומסלולי ההשקעה

בשונה מתיק השקעות מנוהל אך בדומה לפוליסת חסכון, בקופת גמל בניהול אישי ניתן לנהל את הכספים במוצרים שהם לאו דווקא סחירים ואין להם קורלציה עם שוק ההון כמו למשל קרנות אלטרנטיביות.

כיום, קופות גמל נמצאות במסלולי השקעה שבין 20-40% מהנכסים נמצא בהשקעות מחוץ לבורסה כמו בתי דיור סוציאלי באנגליה, קרנות אנרגיה מתחדשת, פרויקטים בתחום התשתיות ועוד.

אם אתם מתקרבים לגיל 60 אתם חייבים להכיר את תיקון 190 ועולם קופות הגמל.

תיקון 190 מאפשר לכם כחוסכים בעלי כסף פנוי לנהל את קופת הגמל באופן עצמאי או באמצעות מנהל תיק השקעות. באמצעות מוצר זה ניתן לקבל הטבות מס משמעותיות. בשונה מתיק מנוהל והשקעות אחרות שם מס רווחי הון הוא כ-25% בקופת גמל בתיקון 190 מס הוא בשיעור של כ-15% על הרווח הנומינלי.

יתרונות קופת גמל בניהול אישי

1 ) הטבות מס משמעותיות – 15% על הרווח הנומינלי במקום בתיק השקעות 25% מס על הרווח הריאלי.

2 ) ניידות ומעבר בין מסלולי השקעה – ניתן לעבור בין מסלולי השקעה בלי ליצור אירוע מס בשונה מתיק השקעות מנוהל.

3 ) הורשת כספים – קופת גמל בתיקון 190 היא מצוין להעברת הון בין דורי.

4 ) הלוואה – ניתן לקבל הלוואות על החלק היחסי בחלק מגופי ההשקעות

5 ) דמי ניהול – בשונה מתיק השקעות שמתנהל בבנק כאן הכספים מנוהלים בחשבון של אחת מחברות הביטוח הגדולות דבר שחוסך עמלות ודמי ניהול באופן משמעותי.

6) פיזור השקעות – מילת הקסם של כל משקיע, קופות הגמל נמצאות גם בשוק הסחיר כמו מניות ואגרות חוב וגם בשוק האלטרנטיבי כמו השקעות בבתי דיור סוציאלי, פרויקטים לאומיים מול מדינות, פרויקטים בתחום האנרגיה מתחדשת, חברות טכנולוגיה שלא נסחרות בבורסה ועוד.

*אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור מהווה יעוץ מקצועי להשקיע בתחום כזה או אחר.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 4 mins

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- לפני 4 mins

- •

- 7 דק’ קריאה

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 2 שעה

שוקי אירופה בירידה: מבט מקרוב על סגירת 15 ביולי והלאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- לפני 2 שעה

- •

- 7 דק’ קריאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- אור שושן

- •

- 10 דק’ קריאה

- •

- לפני 3 שעה

ג’יי.פי. מורגן צ’ייס מציג רווחי שיא ברבעון השני של 2025: 15 מיליארד דולר וביצועים חזקים בכל החטיבות

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- לפני 3 שעה

- •

- 10 דק’ קריאה

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- Articles

- •

- 6 דק’ קריאה

- •

- לפני 6 שעה

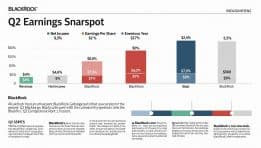

ניתוח תוצאות הרווח לרבעון השני של BlackRock: מגמות עיקריות ומשמעויות

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock

- לפני 6 שעה

- •

- 6 דק’ קריאה

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock