שנה חדשה, השקעות חדשות

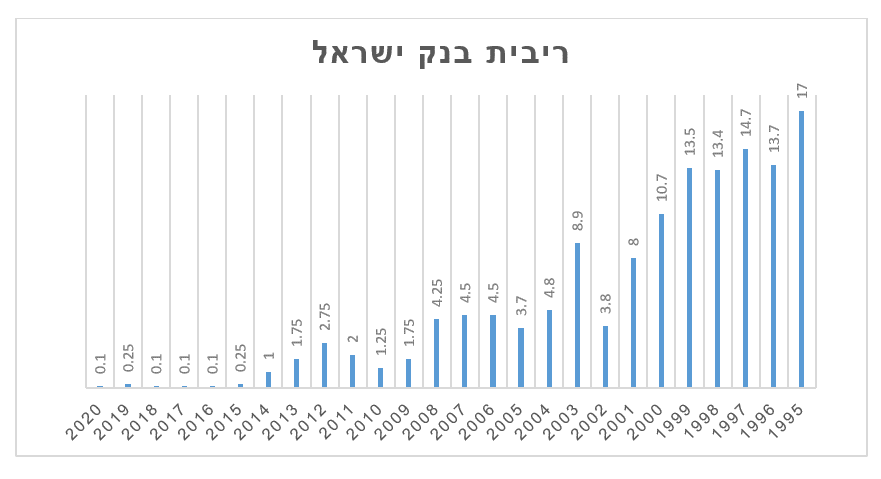

לפני קצת יותר משני עשורים הפיקדון הבנקאי ידע להעניק למשקיעים תשואה חלומית על השקעה סולידית. אתם שואלים כמה ההשקעה הייתה חלומית במונחים של היום? בתחילת המילניום ריבית בנק ישראל עמדה על כ-10.7% וחמש שנים קודם לכן, בשנת 1995 ריבית בנק ישראל עמדה על כ-17%. במציאות של היום עם סביבת ריבית אפסית של כ-0.1% בחמש שנים האחרונות ריביות העבר נראות כמו חלום רחוק שלא יחזור, לפחות לא בטווח הנראה לעין. העולם התקדם מאז ורבים מהמשקיעים נטשו את הפיקדון הבנקאי ומצאו אלטרנטיבות השקעות אחרות כמו למשל:

1 – נדל”ן למגורים

2 – פוליסות חסכון

3 – תיק השקעות מנוהל

4 – השקעות אלטרנטיביות

כיום, על פי הערכות סכום של כ-900 מיליארד ₪ נמצא בפיקדונות הבנקאים בריבית אפסית של כ-0.1% ובמזומן. כל כך הרבה כסף שלא עושה שום דבר עבור בעליו.

אתם בוודאי שואלים מדוע משקיעים ממשיכים להשקיע את כספם בהשקעה שמניבה כל כך מעט ובזמן שמסביב קיימות כל כך הרבה אלטרנטיבות השקעה טובות יותר?

אחלק את תשובתי ל-4 וזאת על פי הדעה הרווחת בעולם ההשקעות כיום:

1 – חוסר ברירה – משקיעים שמחויבים להחזיק בבנק כספים עבור בטחונות כנגד הלוואות

2 – מחכים להזדמנות – משקיעים שנמצאים לפני עסקה וצריכים את הכסף לבית או כאלה שממתינים לעסקה מעניינת בעולם ההשקעות

3 – משקיעים שונאי סיכון – כאלה שלא מוכנים להשקיע בנכס מסוכן, הם בדרך כלל נמצאים באפיקים סולידיים ביותר.

4 – חוסר הבנה – משקיעים שאין להם כלל ידע בעולם ההשקעות והם לא מכירים אלטרנטיבות השקעות אחרות

באיזה קטגוריה אתם נמצאים?

בואו נעשה יחד סדר וננסה להבין את הדברים בצורה הטובה ביותר, משקיעים אשר נמצאים בקטגוריה הראשונה והשנייה לא יכולים להשקיע מסיבות טכניות ומגבלות כאלה ואחרות. לעומת זאת הקטגוריה השלישית והרביעית מאפשרת לאנשים להשקיע. בפוזיציה שהם נמצאים הבחירה נמצאת בידיים שלהם אם רק יבחרו לעשות כך, נציין מספר פוליסות חיסכון ממגוון מסלולי השקעה למעוניינים לעשות בדיקה והשוואה.

מה זה פוליסת חיסכון?

פוליסת חיסכון היא אחת האלטרנטיבות המעניינות עבור משקיעים שנמצאים כרגע בפיקדון בנקאי – מדובר במוצר שהוא חיסכון והשקעה. פוליסת החיסכון שייכת לחברות הביטוח הגדולות ביותר בישראל, בשונה מהכספים שחוסכים בפנסיה וגמל, הכספים שלכם תמיד נזילים. ניתן להשקיע בסכום חד פעמי או בהשקעה חודשית בהוראת קבע. פוליסות החיסכון מאפשרות לנו להשקיע במגוון רחב של מסלולים תוך התאמה לצרכי המשקיע.

דבר נוסף וחשוב מאד, בפוליסת החיסכון יש מספר תחומי השקעות במוצר אחד, יש בפוליסה אפיקים סולידיים ואפיקים פחות סולידיים, יש בפוליסת חיסכון השקעות בנדל”ן, יש השקעות אלטרנטיביות ופוליסת החיסכון יודעת להתנהג כמו תיק השקעות.

יתרונות שכל משקיע חייב לדעת:

א – מעבר בין מסלולי השקעה מבלי ליצור “אירוע מס”

ב – משקיעים אשר נולדו ב-1948 ומטה, יכולים ליהנות מפטור ממס רווחי הון עד לתקרה המקסימאלית הקבועה בחוק.

ג – מוצר השקעות שמנוהל על אנשי מקצועי מנוסים אשר מקבלים החלטות תחת ועדת השקעות, יש להם ידע רב בתחום שוק ההון. גופים אלה מנהלים השקעות גדולות בתחום החיסכון ארוך טווח כמו פנסיות, קרנות השתלמות וקופות גמל.

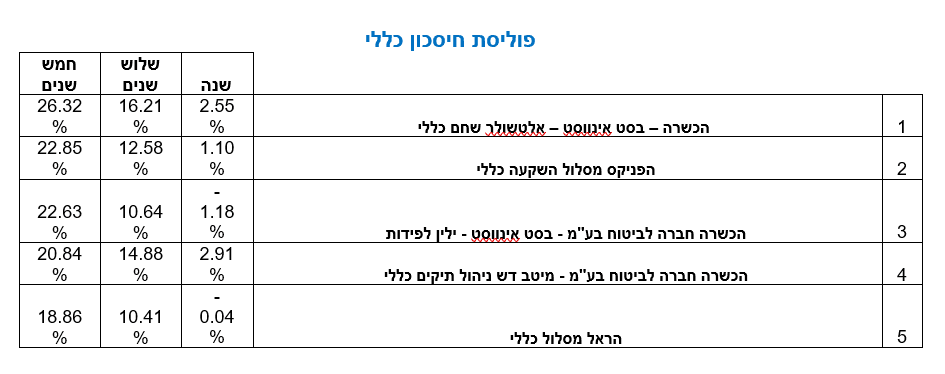

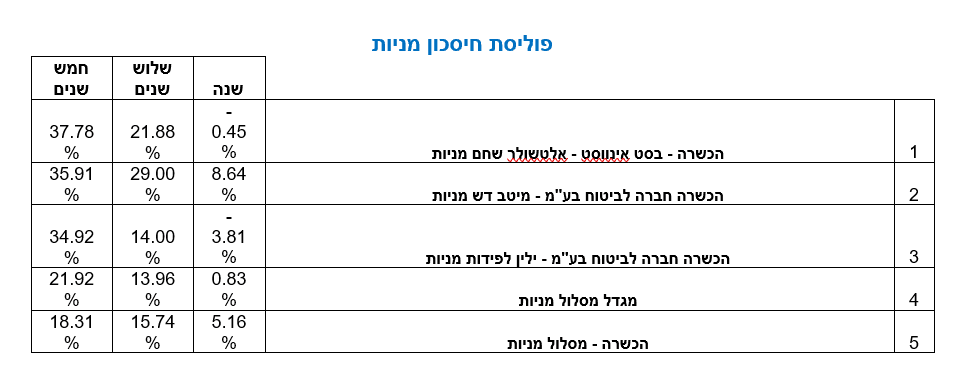

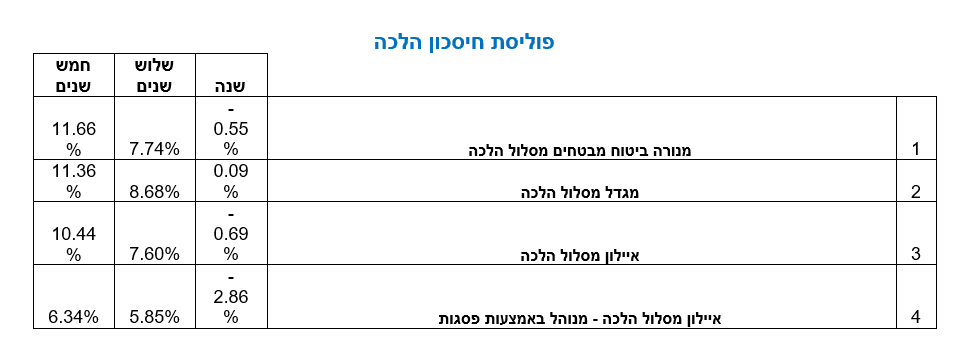

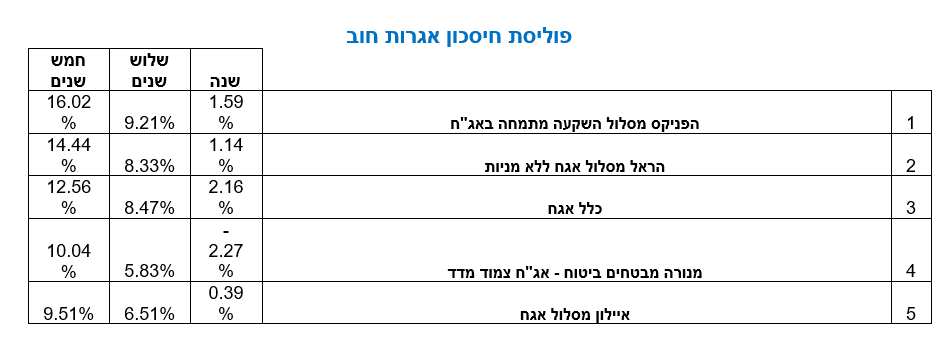

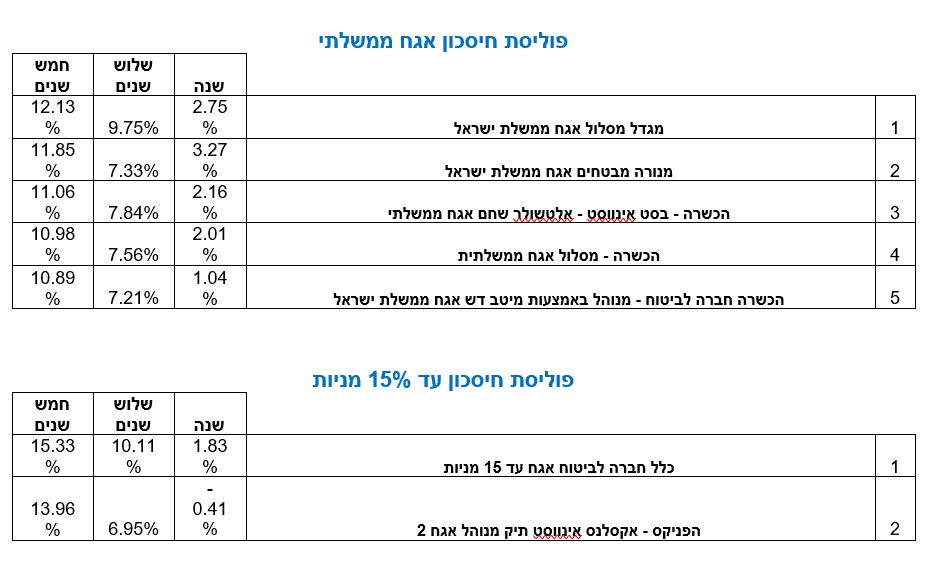

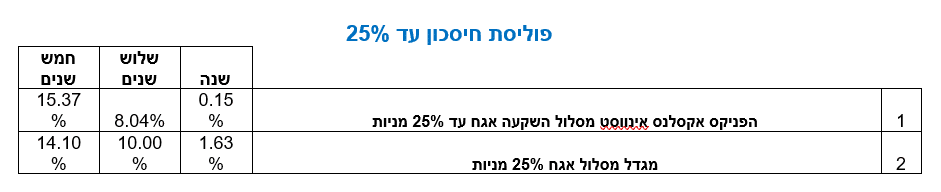

רשימת פוליסות חיסכון במגוון מסלולי השקעה

לסיכום, כמו שניתן לראות ממגוון רחב של פוליסות חיסכון וממגוון רחב של מסלולי השקעות כל משקיע יכול למצוא את הפוליסה המתאימה ביותר עבורו. עולם ההשקעות יכול להיות סולידי במסלול אגרות חוב ממשלתיות או במסלול פחות סולידי שמורכב ממניות. בשונה מתיקי השקעות בפוליסת חסכון יש מרכיב של בין 20% ל-40% אשר מושקע בהשקעות אלטרנטיביות שלא מושפעות משוק ההון ואין בניהם קורלציה כמו למשל, חברות אנרגיה מתחדשת, חברות טכנולוגיה, נדל”ן, תשתיות ועוד.

רגע לפני השנה החדשה אנחנו מזמינים אתכם לשמוע על השקעות חדשות, השאירו פרטים ונחזור אלכם בהקדם האפשרי ללא עלות וללא התחייבות ויחד נמצא את פוליסת החיסכון הטובה ביותר עבורכם.

אין לראות באמור באתר משום ייעוץ או שיווק השקעות ו/או ייעוץ ו/או שיווק פנסיוני אישי ו/או תחליף לשיווק כאמור ו/או ייעוץ מס או תחליף לקבלת ייעוץ כאמור המתחשב בנתונים ובצרכים הייחודיים של כל אדם.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 17 mins

סגירת שווקי אמריקה: סיום שורי ליום המסחר עם עלייה במדדים המרכזיים

סגירת שווקי אמריקה: סיום שורי ליום המסחר עם עלייה במדדים המרכזיים

עם סיום יום המסחר ברחבי אמריקה, סנטימנט חיובי באופן כללי שרר, כאשר רוב המדדים העיקריים נסגרו בירוק. המשקיעים היו עדים

- לפני 17 mins

- •

- 7 דק’ קריאה

עם סיום יום המסחר ברחבי אמריקה, סנטימנט חיובי באופן כללי שרר, כאשר רוב המדדים העיקריים נסגרו בירוק. המשקיעים היו עדים

- אור שושן

- •

- 5 דק’ קריאה

- •

- לפני 2 שעה

Home Depot מתרחבת לעולם הבנייה המקצועית: רוכשת את GMS תמורת 5.5 מיליארד דולר

Home Depot (סימול: HD), הקמעונאית הגדולה בארה"ב למוצרי עשה-זאת-בעצמך וחומרי בנייה, הכריזה על רכישת חברת GMS בעסקה בשווי של כ־5.5 מיליארד דולר במזומן.

- לפני 2 שעה

- •

- 5 דק’ קריאה

Home Depot (סימול: HD), הקמעונאית הגדולה בארה"ב למוצרי עשה-זאת-בעצמך וחומרי בנייה, הכריזה על רכישת חברת GMS בעסקה בשווי של כ־5.5 מיליארד דולר במזומן.

- אור שושן

- •

- 8 דק’ קריאה

- •

- לפני 3 שעה

TAINSURANCEPLUS מזנקת ב־2025: תעודת הסל שמובילה את שוק ההון הישראלי

זינוק של כמעט 65% מתחילת השנה מעורר עניין מחודש בענף הביטוח המקומי שוק ההון הישראלי לא שוקט על שמריו, ואחת

- לפני 3 שעה

- •

- 8 דק’ קריאה

זינוק של כמעט 65% מתחילת השנה מעורר עניין מחודש בענף הביטוח המקומי שוק ההון הישראלי לא שוקט על שמריו, ואחת

- אור שושן

- •

- 6 דק’ קריאה

- •

- לפני 5 שעה

סגירה מעורבת בשווקים האירופיים: האירו מתחזק בתוך ירידה רחבה יותר

מושב המסחר האירופי ננעל עם ביצועים מגוונים במדדים המרכזיים. בעוד מדד האירו הציג תנועה חיובית, מרבית מדדי המניות האירופיים הגדולים

- לפני 5 שעה

- •

- 6 דק’ קריאה

מושב המסחר האירופי ננעל עם ביצועים מגוונים במדדים המרכזיים. בעוד מדד האירו הציג תנועה חיובית, מרבית מדדי המניות האירופיים הגדולים