למרות שמדובר במוצר חיסכון לטווח הבינוני, לא מעט חוסכים מעדיפים למשוך את הכספים אשר הופקדו בקרן ההשתלמות, ובכך לנצל את הטבת המס. אולם, אם אתם שוקלים לפדות את הקרן אתם צריכים לדעת כי יש לכך השלכות, כפי שנסביר כעת ( מאמר חובה )

קרן השתלמות: מכשיר פיננסי מעולה לטווח הבינוני

זה לא סוד שקרנות ההשתלמות הפכו בשנים האחרונות לאחד מהכלים הפיננסים המובילים בעבור הציבור כאן בישראל, וזאת בשל העובדה כי מדובר במוצר החיסכון היחיד אשר אותו ניתן לנצל לטווח הבינוני, ובהתאם לכך לפדות את התשלום באמצעות פטור ייחודי המקנה פטור ממס על הרווחים שנוצרו בגין ההפקדות. למעשה, היכולת שלכם כעצמאיים או כשכירים להפקיד באופן חד פעמי או קבוע כספים לקרן ההשתלמות היא חלק בלתי נפרד מהתנהלות פיננסית נכונה שבמסגרתה ניתן להשתמש בכספים אותם הפקדתם בקרן לטובת מימוש מטרות בטווח הקצר, כמו רכישת רכב, תשלום בעבור חתונה ועוד.

מהם היתרונות של קרן השתלמות?

היתרון הבולט של קרן השתלמות הוא כמובן האפשרות למשוך את הכספים בתום כשש שנים, אולם ניתנת האפשרות גם למשוך את הכספים בתור הלוואה ובכך להמשיך ולקבל את הטבות המס בעקבות יצוע הפקדות. נוסף לכך, ניתן לפדות את הכספים בתום כשלוש שנים בהתאם לתקנון. מדובר במוצר פיננסי מעולה שמאפשר לדאוג לצרכים הכלכליים בטווח הבינוני אבל גם הארוך, בנוסף ליכולת האמיתית לקבל הטבת מס בדמות הפקדות פטורות ממס בעבור שכירים ואילו בעבור עצמאים ניתן לקבל זיכוי מס בגובה של 4.5%, בהתאם לתקרה הקבועה בחוק. עם זאת, חשוב להבין כי דאגה לעתיד מהווה גם היא חלק משמעותי מאוד, ולכן משיכה של הכספים לאחר 6 או 3 שנים יכולה להשפיע באופן משמעותי על עתידכם לאחר גיל היציאה לפנסיה – כפי שנסביר כעת.

מדוע רצוי להמתין עם משיכת הכספים?

ראשית כל, חשוב לזכור כי קרנות הפנסיה מציגות ביצועים נמוכים מאוד ולכן אם בעבר ניתן היה להסתמך על קרן הפנסיה לאחר גיל הפרישה, כיום נדרש לסגל חשיבה מחודשת לגבי שימוש במספר נתיבי השקעה וחיסכון לטובת הגשמת המטרות הכלכליות גם לטווח הרחוק. על כן, פדיון של הכספים מקרן ההשתלמות לאחר תקופה קצרה (ולעיתים בתוך כשלוש שנים) יכול בהחלט להשפיע על היכולת שלכם להתכונן לעתיד, ועל כן יש להסתכל על קרן ההשתלמות בתור רכיב הכנסה בעל משמעות גדולה המאפשרת לקבל בטווח הרחוק תשואה גבוהה יותר וכן אפקט של ריבית דה ריבית. בשל כך, רצוי שלא לפדות את הכספים בתום הזמן אלא לבצע תהליך של שימור הפקדות החיסכון, לצד חתירה מתמדת להוזלה בעלויות דמי הניהול כמו גם בחינת נתיבי השקעה נוספים, מתוך מטרה להוביל בסופו של דבר לראייה המתבצעת הן לטווח הבינוני והן לטווח הרחוק.

*אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור מהווה יעוץ מקצועי להשקיע בתחום כזה או אחר

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- JIA KITCH

- •

- 7 דק’ קריאה

- •

- לפני 8 שעה

שווקי אמריקה מזנקים: טכנולוגיה וברזיל מובילות את המהלך בתוך זינוק בתנודתיות – 4 ביולי 2025

שווקי אמריקה מזנקים: טכנולוגיה וברזיל מובילות את המהלך בתוך זינוק בתנודתיות – 4 ביולי 2025

סקירה כללית: שוקי אמריקה סיימו יום מסחר חזק, כאשר מדדים מרכזיים בארה"ב ובברזיל רשמו עליות משמעותיות. ביצועים חזקים אלו מגיעים

- לפני 8 שעה

- •

- 7 דק’ קריאה

סקירה כללית: שוקי אמריקה סיימו יום מסחר חזק, כאשר מדדים מרכזיים בארה"ב ובברזיל רשמו עליות משמעותיות. ביצועים חזקים אלו מגיעים

- Arik Arkadi Sluzki אריק ארקדי סלוצקי

- •

- 8 דק’ קריאה

- •

- לפני 8 שעה

פיטר לינץ’: האסטרטג, המנטור והאגדה של וול סטריט

המשקיע שלימד את העולם "להשקיע במה שאתה מבין" פיטר לינץ' הוא אחד מהשמות הבולטים ביותר בזירת ההשקעות האמריקאית של המאה

- לפני 8 שעה

- •

- 8 דק’ קריאה

המשקיע שלימד את העולם "להשקיע במה שאתה מבין" פיטר לינץ' הוא אחד מהשמות הבולטים ביותר בזירת ההשקעות האמריקאית של המאה

- Arik Arkadi Sluzki אריק ארקדי סלוצקי

- •

- 10 דק’ קריאה

- •

- לפני 10 שעה

זינוק של 1,000%: ההימור של Bitmine על את’ריום משנה את כללי המשחק

ביום שישי, ה־4 ביולי 2025, מניית Bitmine Immersion Technologies (BMNR) זינקה ביותר מ־1,000% במסחר – תוצאה של מהלך יוצא דופן

- לפני 10 שעה

- •

- 10 דק’ קריאה

ביום שישי, ה־4 ביולי 2025, מניית Bitmine Immersion Technologies (BMNR) זינקה ביותר מ־1,000% במסחר – תוצאה של מהלך יוצא דופן

- Arik Arkadi Sluzki אריק ארקדי סלוצקי

- •

- 10 דק’ קריאה

- •

- לפני 10 שעה

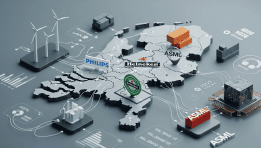

הכלכלה ההולנדית מבפנים: מפת החברות המובילות בהולנד

הולנד, מדינה קטנה בגודלה אך עצומה בהשפעתה הכלכלית, ממשיכה להיות אחת מהכלכלות היציבות, החדשניות והמשפיעות באירופה ובעולם כולו. למרות שטחה

- לפני 10 שעה

- •

- 10 דק’ קריאה

הולנד, מדינה קטנה בגודלה אך עצומה בהשפעתה הכלכלית, ממשיכה להיות אחת מהכלכלות היציבות, החדשניות והמשפיעות באירופה ובעולם כולו. למרות שטחה