ביטוח חיים

ביטוח חיים (או “ביטוח ריסק”) הוא פוליסה ייעודית המאפשרת להבטיח העברת סכום כסף למוטבים מוגדרים במקרה של פטירה. גובה הסכום והמוטבים נקבעים ע”י המבוטח/ת במעמד הצטרפותם אל הפוליסה. בתוך זה, מטרת ביטוח החיים היא לדאוג כלכלית לאנשים קרובים ו/או בני משפחה אשר תלויים פיננסית באדם המבוטח. כמו כן, זו דרך בה יוכל האחרון לדאוג לרווחתם של הקרובים לו גם אם לא צבר נכסים משמעותיים במהלך חייו (כגון מניות, דירה, תוכניות חיסכון גדולות וכו’).

באופן כללי, פוליסת חיים הינה מוצר ביטוחי ברור למדי אשר אינו מכיל התניות רבות ומחמירות; ברגע שהמבוטח/ת נפטרים (חלילה), קרוביהם ו/או בני משפחתם אשר הוגדרו כמוטבים יוכלו לקבל את כספי הפיצויים. לצד זה, ישנם 2 מקרים אשר בהם חברות הביטוח תהיינה פטורות מהעברת תגמולי הפוליסה:

- המבוטח/ת נטלו את חייהם בשנה הראשונה לרכישת הפוליסה או בשנה הראשונה לאחר שחידשו אותה.

- מוטב שהוביל למותם של המבוטח/ת לא יוכל לקבל את תגמול הפיצוי אשר בהמשך יחולק בין מוטבים אחרים (במידה שאין כאלו הפיצוי יחולק לבני המשפחה הקרובים).

איך ניתן לדעת לאיזה היקף כיסוי כדאי להצטרף בביטוח החיים?

ראשית, עליכם לקחת בחשבון את מידת מעורבותכם בכלכלת המשפחה: האם אתם מפרנסים עיקריים? משניים? בני כמה הילדים שלכם היום? כמה זמן ייקח להם להגיע לעצמאות כלכלית? ומה לגבי בן/בת הזוג? האם הם תלויים במשלח ידכם? יש להם חסכונות משלהם? וכו’. ככלל, נקודת המוצא הריאלית היא שביטוח חיים הוא צורך (necessity) ולא ירושה (inheritance) אשר פשוט עוברת הלאה ואם תשכילו לראות זאת באופן כזה, זה יסייע לכם לקבל החלטות נכונות.

ביטוח חיים – מתי נכון לעשות אותו?

ובכן, יש שיאמרו כי הזמן האידיאלי הוא עכשיו, ברגע זה; הרי אי אפשר לדעת מה יוליד יום ואם באמת חלילה יקרה לנו משהו הקרובים אלינו יושפעו מכך בצורה דרמטית. טיעון נוסף התומך בדעה הזו, היא שככל שנמתין עם ההצטרפות לפוליסה יהיה לנו מאתגר יותר להצטרף אליה. הסיבה לכך, כמובן, היא שככל שמצבנו הבריאותי ישתנה, הצהרת הבריאות מול חברת הביטוח תלך ותהפוך לפחות “נקייה” והפרמיה החודשית שנצטרך לשלם תגדל.

לעומת זה, יש הגורסים כי הזמן הנכון הוא מיד לאחר שמתחתנים. והאמת? יש בזה היגיון.. הרי מה שקורה אחר כך הוא תכנון החיים קדימה ויצירת אחריות הדדית האחד בשני: לקחת משכנתה, להיכנס להריון, להתחיל לגדל משפחה וכו’. בתוך זה, יש שיטענו כי הזמן הנכון הוא רק לאחר שנולדים ילדים; כשיש בכך צורך של ממש. הסיבה, כמובן, היא שצריך לכלכל את הילד/ה עד שיצליחו לעשות זאת בעצמם אך אם חלילה יקרה לנו משהו לפני כן, זה צפוי לפגוע בהם קשות.

בשורה התחתונה – כל התשובות (עשויות להיות) נכונות; זה לא שאם רכשתם ביטוח כרווקים אתם בהכרח עשיתם טעות או שאם הצטרפתם לאחר החתונה – זה אמור לפגוע בכם. מה שכן, ככל שתצטרפו בגיל צעיר יותר, תוכלו ליהנות מפרמיה חודשית טובה יותר ומהרבה פחות הערמת קשיים ברכישת הפוליסה.

*אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור מהווה יעוץ מקצועי להשקיע בתחום כזה או אחר

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 47 mins

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- לפני 47 mins

- •

- 7 דק’ קריאה

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 3 שעה

שוקי אירופה בירידה: מבט מקרוב על סגירת 15 ביולי והלאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- לפני 3 שעה

- •

- 7 דק’ קריאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- אור שושן

- •

- 10 דק’ קריאה

- •

- לפני 4 שעה

ג’יי.פי. מורגן צ’ייס מציג רווחי שיא ברבעון השני של 2025: 15 מיליארד דולר וביצועים חזקים בכל החטיבות

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- לפני 4 שעה

- •

- 10 דק’ קריאה

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- Articles

- •

- 6 דק’ קריאה

- •

- לפני 6 שעה

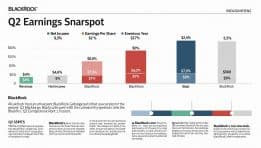

ניתוח תוצאות הרווח לרבעון השני של BlackRock: מגמות עיקריות ומשמעויות

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock

- לפני 6 שעה

- •

- 6 דק’ קריאה

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock