אומרים שבחיים המודרניים, ההתמודדות עם עומס העבודה – בית – משכנתא – מינוס בבנק, הוא מלחיץ ושההתמודדות עם כדור השלג הזה, מתרחשת בכל בית. בישראל, כ – 60% מבתי האב נמצאים לפחות בארבעה מתוך 12 חודשים בשנה, במשיכת יתר (או ב”מינוס”). בבתי הספר לא מלמדים חינוך פיננסי ואנחנו וילדינו ממשיכים להרוויח כסף ולבזבז אותו – מבלי להשתמש בכלים חכמים שיעזרו לנו לבנות לעצמנו עתיד מרווח יותר מבחינה כלכלית.

אני לא נגד גיאוגרפיה, היסטוריה, שפה וחשבון, אבל כמו רבים אחרים מסביב לעולם, אני מזהה את הנזקים שנגרמים למשפחות ובתי אב כתוצאה מחינוך פיננסי שלוקה בחסר – ואני אומרת, בואו ניקח את המושכות לידיים, נחנך את הילדים (ואולי גם את עצמנו, כי אף פעם לא מאוחר מידי), ונעניק להם כלים שישפיעו על עתידם. אם אנחנו נמצאים באותו מרוץ עכברים של הכנסות כנגד הוצאות – בואו נעניק לילדנו כלים שיאפשרו להם לנהל את ההיבטים הפיננסיים של חייהם, בצורה מושכלת יותר.

למה אנחנו צריכים חינוך פיננסי?

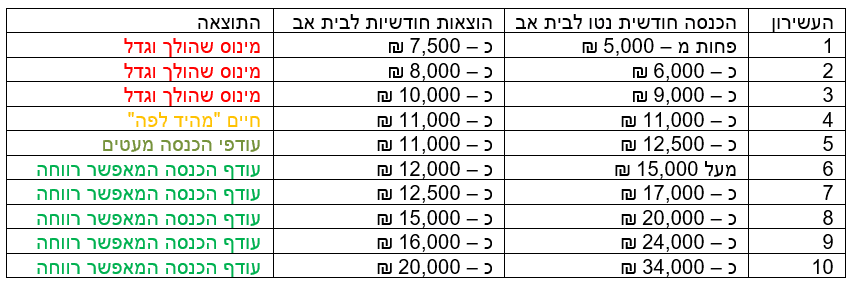

הנה עובדה מצערת: בישראל, 30% מבתי האב מרוויחים בכל חודש פחות ממה שהם מוציאים. העשירון הרביעי מוציא בכל חודש בממוצע כמעט את כל מה שהוא מרוויח, וזה כמעט מחצית מבתי האב בישראל – שחיים “מהיד לפה”.

הנה קצת נתונים:

- הנתונים נלקחו מאתר “דבר העובדים בארץ ישראל”

במקרה האופטימאלי שבו לא היינו צריכים לבחור על מה להוציא כסף – לא היתה שום סיבה ללמוד כלים לניהול תקציב. אבל בעולם האמיתי, שיש בו הכנסה מוגבלת – כלים לניהול פיננסי יסייעו לשמור את ההוצאות במסגרת התקציב ולהגדיל את המרווח בין הכנסות להוצאות. בהמשך, כלים פיננסיים יאפשרו ליצור עוד ערוצים של הכנסה (למשל, באמצעות השקעות) והגדלת ההכנסות לצד צמצום ושליטה בהוצאות.

מה זה בכלל חינוך פיננסי, ומה זה אומר הלכה למעשה?

אומרים ש”הכסף מניע את העולם”, ועל אף שבריאות ואהבה באמת אי אפשר לקנות בכסף – התנהלות פיננסית נכונה מקלה על כל היבט בחיים, וזה לא אומר הגדלת ההכנסות – זה אומר חלוקה ושימוש נכונים יותר במשאבים שכבר יש לנו.

חינוך פיננסי לא מתחיל עם קבלת המשכורת הראשונה שלנו – אנחנו רוצים שכבר בגילאים הצעירים, הילדים שלנו ירוויחו כלים להבנה ריאלית של המציאות הכלכלית שמסביבם.

במהלך שנת 2020 קבע ארגון ה – OECD שחינוך פיננסי הוא אחד מארבעת תחומי האוריינות וכישורי החיים החשובים ביותר שיש להקנות לילדים ובני נוער (לצד הבנת הנקרא, מתמטיקה ומדעים). אבל בישראל, ארבעה מכל חמישה מוסדות לימודים אינם מלמדים את הילדים שלנו כישורי חיים פיננסיים, והילדים שלנו, אם לא ילמדו חינוך פיננסי ממקורות אחרים, יגדלו וימצאו את עצמם במציאות שמושפעת מהמצב הכלכלי שלהם – וייאלצו לנהל את הכספים שלהם בלי כלים.

חינוך פיננסי הוא חינוך למודעות כלכלית, ומתן כלים לשימוש מיטבי בכסף. הנה כמה נושאים שעשויים לעלות, כשאנחנו מעניקים לילדים ולבני הנוער שלנו חינוך פיננסי:

- מודעות לצורך לבחור בין אלטרנטיבות: לא טבעי להבין, שבעולם חומרי, כשאני בוחר באלטרנטיבה אחת אני בהכרח מוותר על אחרת (למשל: אם נשקיע עכשיו בבגדי מעצבים, אולי לא נוכל לקנות חופשה בקיץ).

- בנייה של סדרי עדיפויות: אולי בניגוד לכמות האינסופית של לחץ שאפשר להפעיל על ההורים (ועל פי מחקרים רבים, ילדים ובני נוער משפיעים באופן דרמאטי על אופן החלוקה של נתחים רבים בתקציב החודשי של המשפחה) – כמות הכסף שאנחנו יכולים לבזבז היא סופית בדרך כלל, ועל כן – חשוב לבנות סדר עדיפויות ולדעת מה עדיף יותר ומה פחות. כך, נדע על מה אנחנו מוכנים לוותר, ובהמשך אולי אפילו – כמה שווה לנו כל מוצר / שירות / חוויה.

- שיח פיננסי המאפיין עולם של מאגר משאבים סופי: נושאים כמו התועלת אל מול המחיר, מה שאני “צריך” ומה שאני “רוצה”, מותגים והעלות הנוספת שלהם, מסרים שיווקיים וההשפעה שלהם על צרכנים, וקבלת החלטות נכונות כרוכשים.

- ניהול חכם של תקציב: לא תמיד קל לילדים ובני נוער להבין את הרעיון של התנהלות בתקציב מוגבל. ההבנה שלכל בית אב הכנסה חודשית קבועה ורשימה (לא קצרה) של הוצאות שלא ניתן להימנע מהן בכל חודש (כמו תשלום בעד הלוואות, מיסים, רכישת אוכל, חינוך, וכדומה), מאפשרת להכניס את הרעיון של קביעת סדר עדיפויות למסגרת חדשה, וריאלית, של התייחסות.

- ובסופו של דבר, חשוב לדבר עם הילדים ובני הנוער על הקשר בין ניהול חכם של התקציב בכל חודש, שבוע או יום – להשגת מטרות, שאיפות וחלומות. למשל, על הקשר בין דחיית סיפוקים בהקשר של פינוקים במהלך היום יום, לבין חיסכון לחגיגות בר מצווה, רכישת מוצר גדול או טיול בחו”ל.

מתי מתחילים עם חינוך פיננסי?

העולם שלנו מתנהל, בהיבטים רבים שלו, בהקשרים כלכליים, ועל כן, לדעתנו, נכון לחנך פיננסית את הילדים שלנו מגיל צעיר, במסרים שמותאמים לגיל. ככל שהילדים ובני הנוער מתבגרים, ניתן להפוך את השיעורים הכלכליים מורכבים יותר. הנה כמה דוגמאות:

- בגילאי טרום בית ספר, ניתן לשחק עם הילדים בכסף שתכינו בעצמכם. הם יכולים להרוויח מטבעות במילוי חובות או משימות שתטילו עליהם (כמו: סידור המיטה, הכנת שיעורי בית, עזרה לאח קטן, וכדומה) ולבזבז אותם על מה שתבחרו (כמו: רכישת עוגייה לקינוח, פעילות ביום כיף משפחתי, וכדומה). פעילות כזו היא יותר משחק ממכר אמיתי, ואולי חשוב לחשוב על העברת מסר נוסף לצד המסרים הכלכליים, שלא באמת משלמים לבני המשפחה על מילוי החובות שלהם ושהם לא באמת צריכים לשלם לכם על מנת לקבל עוגייה J

- כבר בגילאים צעירים, הילדים יכולים לקבל דמי כיס בסכומים משתנים, ולנהל את הכסף שלהם. דמי כיס יאפשרו להם להבין באמת את המשמעות של קביעת סדר עדיפויות ובחירה בין אלטרנטיבות. אפילו בימי קניות, תוכלו להגביל את סכומי הרכישה ולאפשר לילד או לילדה לחלק את התקציב שלו כפי שיראה לנכון, תוך בחירת המוצרים שחשובים לו מספיק, ואלה שיישארו מחוץ לסל הקניות הפעם.

- בגילאי העשרה, תוכלו לאפשר לילדים שלכם לנהל תיק השקעות וירטואלי. זו מלאכה לא פשוטה שתדרוש הרבה אימון, הרבה לימוד והרבה שעות “משחק” – אבל, בתיקים וירטואליים אין סיכוי להפסיד כסף, והרווח יהיה גדול: שיעורים מתוך החיים עצמם, בנוגע לניהול השקעות.

אגב, גם מבוגרים שכבר מנהלים בתי אב ומשקי בית, יכולים להרוויח מחינוך פיננסי. עמותות דוגמת עמותת “פעמונים” מציעות מסגרות חינוך פיננסי למבוגרים, כולל שפע של מדריכים, קורסים מקוונים וחוברות לימוד. בין השאר, תמצאו הדרכות לבניית תקציב משפחתי בשלבים שונים של החיים – מזוג צעיר אחרי החתונה, ועד לניהול תקציב לאחר הפרישה.

*אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעה ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 23 mins

שוקי אמריקה נסגרים: תמונה מעורבת למשקיעים גלובליים

שוקי אמריקה נסגרים: תמונה מעורבת למשקיעים גלובליים

עם סיום יום המסחר ברחבי יבשת אמריקה, מתגלה תמונה מורכבת מנתוני השוק האחרונים. בעוד שמדדים מסוימים הראו חוסן, אחרים התמודדו

- לפני 23 mins

- •

- 7 דק’ קריאה

עם סיום יום המסחר ברחבי יבשת אמריקה, מתגלה תמונה מורכבת מנתוני השוק האחרונים. בעוד שמדדים מסוימים הראו חוסן, אחרים התמודדו

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 2 שעה

תשואות שיא באג”ח היפני: מה מסמן זינוק התשואות לטווח ארוך?

בתוך פחות משלושה ימים, זינקו תשואות האג"ח הממשלתיות של יפן לטווח ארוך לרמות שיא, והציפייה לכך שהשוק יישאר רגוע הוחלפה

- לפני 2 שעה

- •

- 7 דק’ קריאה

בתוך פחות משלושה ימים, זינקו תשואות האג"ח הממשלתיות של יפן לטווח ארוך לרמות שיא, והציפייה לכך שהשוק יישאר רגוע הוחלפה

- JIA KITCH

- •

- 11 דק’ קריאה

- •

- לפני 3 שעה

מכסים חדשים של ארה”ב על 14 מדינות: השפעות מיידיות והשלכות על הסחר הגלובלי

בעולם הכלכלה הגלובלי, הודעתו האחרונה של הבית הלבן בנוגע להטלת מכסים מעודכנים על ייבוא מ-14 מדינות עוררה גל של תגובות

- לפני 3 שעה

- •

- 11 דק’ קריאה

בעולם הכלכלה הגלובלי, הודעתו האחרונה של הבית הלבן בנוגע להטלת מכסים מעודכנים על ייבוא מ-14 מדינות עוררה גל של תגובות

- אור שושן

- •

- 9 דק’ קריאה

- •

- לפני 3 שעה

התאוששות בצורת V בטכנולוגיה: גל העליות של XLK ומגזרי ה-S&P 500 מאז אפריל 2025

השווקים הפיננסיים בארצות הברית רשמו בחודשים האחרונים אחת מתקופות ההתאוששות החדות ביותר שנראו אי פעם, עם הובלה מובהקת של מגזר

- לפני 3 שעה

- •

- 9 דק’ קריאה

השווקים הפיננסיים בארצות הברית רשמו בחודשים האחרונים אחת מתקופות ההתאוששות החדות ביותר שנראו אי פעם, עם הובלה מובהקת של מגזר