כתב: דן דוברי

כחלק מניהול מדיניות של פיזור סיכונים, נרשמת מגמה הולכת וגוברת לכיוון של השקעות בנכסים אלטרנטיביים. מה זה אומר ומדוע ישנה חשיבות עצומה של נאמנות ללקוחות? על כך ועוד – בסקירה המרתקת הבאה.

השקעות בנכסים אלטרנטיביים: מגמה אותה חשוב להכיר

ייעוץ ופתרונות בנכסים אלטרנטיביים התפתח משמעותית במהלך השנים האחרונות כאשר הדגש הוא על עיצוב המוצר, אימפלמנטציה יעילה ומעקב אפקטיבי. הקצאה אלטרנטיבית יכולה בהחלט לספק תשואה גבוהה יותר עם פחות תנודתיות, כחלק מאסטרטגיה כוללת של הקצאת נכסים ללקוחות. ע”מ להרוויח מפיזור, אנשי מקצוע צריכים לשקול הקצאה גדולה יותר לנכסים אלטרנטיביים מאשר 5% – 10% כמקובל כיום השקעות בנכסים אלטרנטיביים יכולות לתת לנו יתרונות של פיזור סיכונים, כחלק מרצון של משקיעים רבים להפחית את רמת הסיכון בעידן של תנודתיות רבה. אבל, צריך לקחת בחשבון שזה יקרה רק רק בתנאי שיש לנכס מאפיינים שונים מהנכסים הקיימים בתיק של הלקוח.

הנושאים שכדאי לקחת בחשבון כאשר מקצים הקצאה לאלטרנטיביים הם:

- תנודתיות של המחיר הנכס והסיבות לכך.

- קישור של הנכס לנכסים אחרים הנמצאים בקורולציה עמו.

- אי נזילות של הנכס החדש והתשואה העודפת שאמורים לקבל בתמורה ביחס לצרכי הנזילות של הלקוח.

- מאפייני תזרים המזומנים של הנכס (במיוחד במקרה של private equity) וצרכי תזרים המזומנים של הצרכן.

- עלויות ישירות ועקיפות.

- יועצים מומחים מעניקים שירות ללקוחות בנושא קביעת הקצאה לנכסים אלטרנטיביים, ועוזרים למשפחות להבין את המשמעויות של שילוב נכסים מסורתיים ונכסים אלטרנטיביים.

החשיבות של נאמנות

לאחרונה, מחוקקים ברחבי העולם החלו לחקוק חוקי נאמנות בחסכון ארוך טווח המחייבים את אנשי המקצוע שפועלים לטובת לקוחות לנאמנות מוחלטת, כלומר – לפעול אך ורק לטובת הלקוחות שלהם. מציאות זו יוצרת חבות שמשנה את כל הדרך בה מנהלים מדיניות השקעות והטיפול בלקוחות. אי לכך ובהתאם לזאת, אחת השאלות המשמעותיות שנשאלות היא שאלת נאמנות ללקוחות, התפקיד של איש מקצוע והחשיפה שלו לאחריות לתוצאות ומדיניות ההשקעות שלה. שאלת הנאמנות (אם אכן תחוקק במדינת ישראל) היא בהחלט לא פשוטה. הצורך בבנייה של פרופיל סיכון, עיצוב המוצר (הקצאת הנכסים ללקוח הבודד) ובחירת המוצר המתאים ביותר אינו תהליך פשוט אך הוא קריטי לתנאים שנוצרו בשוק שבהם הלקוח תלוי באופן מוחלט ביצרנים לעתידו הפיננסי. רגולטורים ברחבי העולם מבינים את החשיבות של הקצאת הנכסים הנכונה ורכישת מוצרים מגוונים ופזורים לצורך הגשמה של יעד זה.

ככל שהתפקיד של אנשי המקצוע נהיה יותר ויותר משמעותי, כך גוברת האחריות שלהם כלפי העמיתים והצורך בייעוץ מקצועי לצורך הקצאה של נכסים מקצועי ונכון ככל שניתן.

שאלת השימוש בגופים מקצועיים חיצוניים לצורך בנייה של מערך מסוג זה תלויה בזמן הפנוי והתחכום של אנשי המקצוע (גם ביכולת הפיננסית מכוון שגוף גדול מחלק את ההוצאה על פני הרבה חברים לעומת גוף קטן שאין לו יכולת מימון של ייעוץ). חברה שלוקחת על עצמה בנייה של תהליך זה, מעבר לאחריות על אנשי המקצוע גם תדרוש תהליך שבו הם יהיו חייבים להיות מעורבים בקבלת החלטות.

שילוב של ישן וחדש

לסיכום, כל חברה מצליחה בעשור הקרוב חייבת לשים את הפוקוס שלה על ניהול סיכונים. ככל שהרגולציה תדרוש (ובצדק) לעמוד על ניהול נכון יעיל ואחראי של כספי עמיתים, ידרשו החלטות של יצרנים ודירקטורים בנושא ניהול הסיכונים של כספי העמיתים בקרן. זה ידרוש מיומנויות חדשות בתוך הארגון בשילוב עם עבודות חיצוניות.

*אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 23 mins

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- לפני 23 mins

- •

- 7 דק’ קריאה

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 2 שעה

שוקי אירופה בירידה: מבט מקרוב על סגירת 15 ביולי והלאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- לפני 2 שעה

- •

- 7 דק’ קריאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- אור שושן

- •

- 10 דק’ קריאה

- •

- לפני 3 שעה

ג’יי.פי. מורגן צ’ייס מציג רווחי שיא ברבעון השני של 2025: 15 מיליארד דולר וביצועים חזקים בכל החטיבות

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- לפני 3 שעה

- •

- 10 דק’ קריאה

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- Articles

- •

- 6 דק’ קריאה

- •

- לפני 6 שעה

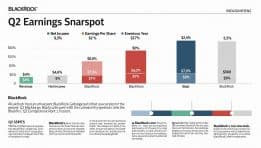

ניתוח תוצאות הרווח לרבעון השני של BlackRock: מגמות עיקריות ומשמעויות

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock

- לפני 6 שעה

- •

- 6 דק’ קריאה

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock