רבים מאיתנו משקיעים במוצרים פיננסיים מתוך מטרה להבטיח לעצמנו ביטחון כלכלי בעתיד. בתוך כך, תיק השקעות מנוהל ופוליסת חיסכון הם שניים מן האפיקים הפיננסיים היותר מבוקשים, אשר מעלים אצל רבים מאיתנו דילמה קשה ומורכבת: במי מבין השניים הכי כדאי לנו להשקיע את הכסף?

להשקיע או לא להשקיע – זו כבר מזמן לא השאלה, אלא באלו אפיקים הכי נכון לעשות את זה. וכמו שציינו בפתיחה, שניים מ”הטוענים לכתר'” להיות ההשקעה האידיאלית בעבורנו הם תיק השקעות מנוהל ופוליסת חיסכון. אז מי לדעתכם “לוקח “? בואו נבדוק את זה יחד!

תיקי השקעות מנוהלים

קודם כל, מדובר בחשבונות השקעה ייעודיים אשר ניתן לפתוח ולנהל דרך בנקים או בתי השקעות. כדי לעשות זאת, עלינו לקבוע פגישת ייעוץ מול מתכנן פיננסי מוסמך (אדם בעל רישיון מהרשות לניירות ערך) כדי לבנות תמהיל השקעות לפי צרכים, רצונות, יעדים ומטרות ובהתאם לרמת הסיכון שאנחנו מוכנים לקחת על עצמנו. ככלל, תיקי השקעות מנוהלים יתאימו להשקעות בטווח הבינוני והארוך והם מצריכים הון התחלתי של לפחות 300,000 שקלים (בממוצע). במסגרת ניהול התיק, ניתן לפזר השקעות על פני מגוון ניירות ערך כגון מניות, אג”חים (איגרות-חוב), חוזים, תעודות סל, כתבי אופציה מט”ח (מטבעות חוץ), קרנות נאמנות ועוד.

בעבור ניהול התיק, עלינו לשלם “דמי ניהול” בשיעורים משתנים (החל מ – 0.6% במינימום) לצד עמלות נוספות כגון עמלות קניה ומכירה של ניירות הערך.

פוליסות חיסכון

מן העבר השני, יש את פוליסות החיסכון שהן מוצר פיננסי המוצע לנו על ידי חברות הביטוח. בניגוד לתיקי השקעות המנוהלים, פוליסות החיסכון הן אידיאליות לטווחי השקעה קצרים ובינוניים ואנו יכולים להצטרף אליהן ב – 50,000 שקלים ומעלה. בנוסף, בעוד תמהיל ההשקעות בתיקים המנוהלים מורכב בעיקר מנכסים סחירים (כאמור – מניות, אג”חים, תעודות סל וכו’) פוליסות החיסכון מתמקדות בנכסים שאינם סחירים כגון נדל”ן, תשתיות לאומיות (כמו מנהרות הכרמל וכביש 6), אשראי ואג”חים קונצרנים בלתי סחירים. מבחינה זו, בהשוואה לתיקי השקעות, בעלי הפוליסות נהנים מיתרון יחסי כיוון שהם אינם מושפעים מתנודתיות תכופה אשר עלולה להוביל לירידות ערך קיצוניות.

עוד חשוב לדעת, כי בפוליסות ניתן להפקיד סכומי כסף משתנים מבלי החובה לעשות זאת בתאריכים קבועים מראש. בנוסף, אם נבחר לעבור בין מסלולי השקעה, אנו לא נידרש לשלם על כך מיסים (מה שכן עשוי לקרות למשל בתיקי השקעות מבוססי מקרנות נאמנות). חוץ מזה, כל מי שמשקיע בפוליסת חיסכון, אינו נדרש לשלם “דמי משמרת” או עלויות נלוות כגון עמלות “קניה ומכירה”. בנוסף, הוא נהנה מ”דמי ניהול” אטרקטיביים יותר בהשוואה לאלו של תיקי ההשקעות המנוהלים.

והמוצר הפיננסי המנצח הוא…

ה”ראש בראש” של תיק השקעות מנוהל אל מול פוליסת חיסכון מביא אותנו, בסיכומו של דבר, למסקנה הבאה: אין כאן מנצחים או מפסידים, אלא שני אופציות השקעה שונות אשר יכולות להתאים לסוגים שונים של משקיעים. אם עומד לרשותכם הון משמעותי ואתם מוכנים להשקיע אותו בטווח הרחוק, הסיכוי שלכם לתשואה גבוהה יעלה כך שאולי עדיף לכם לפתוח תיק מנוהל. אך אם עומד לרשותכם הון ממוצע ואתם יכולים להרשות לעצמכם השקעות לטווח קצר-בינוני, אז פוליסת חיסכון עשויה להתאים לכם יותר.

בכל אופן, לפני הכול, מומלץ להתייעץ עם מתכנן פיננסי שיוכל לספק הכוונה מקצועית לכאן או לכאן. בהצלחה!

מחפשים לגלות עוד על תיקי השקעות ופוליסות? רוצים להתעדכן על מוצרים פיננסיים נוספים? אל תלכו רחוק, השאירו פרטים ונציג מטעמנו יחזור אליכם בהקדם

*אין בכתבה זו בחלקה או במלואה, כל הבטחה להשגת תשואות מהשקעות ואין האמור בה מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 10 mins

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- לפני 10 mins

- •

- 7 דק’ קריאה

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 2 שעה

שוקי אירופה בירידה: מבט מקרוב על סגירת 15 ביולי והלאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- לפני 2 שעה

- •

- 7 דק’ קריאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- אור שושן

- •

- 10 דק’ קריאה

- •

- לפני 3 שעה

ג’יי.פי. מורגן צ’ייס מציג רווחי שיא ברבעון השני של 2025: 15 מיליארד דולר וביצועים חזקים בכל החטיבות

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- לפני 3 שעה

- •

- 10 דק’ קריאה

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- Articles

- •

- 6 דק’ קריאה

- •

- לפני 6 שעה

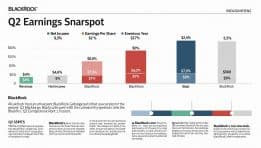

ניתוח תוצאות הרווח לרבעון השני של BlackRock: מגמות עיקריות ומשמעויות

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock

- לפני 6 שעה

- •

- 6 דק’ קריאה

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock