בפברואר 2019 פורסם מחקר השוואתי בין לאומי שקבע כי שיעור התחלואה בסרטן הוא מהגבוהים ביחס למדינות אחרות בעולם. ב – 2016, כך נכתב באותו מחקר, מעל 25% מסך האנשים שנפטרו, נפטרו מסרטן. לצד שיעורי התחלואה הגבוהים, נקבע גם כי הטיפול במחלה בישראל הוא מהיעילים בעולם, ושיעור המחלימים הוא גבוה.

אם נתבונן מקרוב, נוכל לראות כי מי שחולה בסרטן עובר תהליך קשה ומורכב שכולל בדרך כלל את רוב ההיבטים בחיים. הקריירה, התעסוקה, היחסים, התחביבים ומערכי התמיכה של החולה צפויים להשתנות, וגם במקרה של הבשורות הנפלאות בהחלמה מלאה – החיים עוברים טלטלה גדולה. אחד ההיבטים שחשוב לתת עליהם את הדעת, הוא כמובן ההיבט הכלכלי.

מי שמתמודד עם מחלות קשות דוגמת סרטן, עשוי לגלות שיכולתו לעבוד נפגעת, שטיפולים לבחירתו עולים הרבה כסף ושהימים שלו מתמלאים בנסיעות לפה ולשם על רקע הניסיון למצוא מזור למחלה. ייתכן שגם בן או בת הזוג נמצאים שם לסייע, וגם עושר ההשתכרות וההתקדמות בעבודה שלהם נפגעים או אפילו נעצרים בתקופת ההתמודדות עם המחלה.

מי שמחלימים ממחלה קשה ומורכבת, עלולים למצוא את עצמם מתמודדים עם בור תקציבי משמעותי לאחר ההחלמה.

ביטוח מחלות קשות מספק מענה בדיוק למקרים (הלא נדירים כמו שהיינו רוצים לחשוב) האלה. במקרה של התמודדות עם מחלה קשה – ביטוח מחלות קשות מעניק סכום פיצוי חד פעמי (שבמרבית המקרים המבוטח יכול לקבוע אותו, וכמובן שגובה הפרמיה החודשית שתשולם ייקבע בהתאם) לשימוש בתקופת ההחלמה או בכלל. הכל על ביטוח מחלות קשות והאם כדאי שיהיה לכם כזה – לפניכם.

הלוגיקה של ביטוחים, בפסקה אחת

ביטוח הוא מוצר פיננסי שמאפשר לכם “להוריד דאגה אחת מהראש”. גם אם אתם מניחים שלא תחוו תאונה שתגרום נזק לרכב שלכם או לרכב אחר, שאולי לא תצטרכו להתמודד עם רעידת אדמה או פיצוץ בצנרת שיזיק למבנה הדירה שלכם, גם אם אתם לא מאמינים שיבוא יום שבו תהפכו (חלילה) סיעודיים ואפילו אם אתם לא רואים אף מחלה קשה או סופנית בכדור הבדולח החוזה את עתידכם – ההיגיון שברכישת פוליסת ביטוח עומד לא רק מאחורי הסבירות, לדעתכם, שתמצאו את עצמכם מתמודדים עם אסון דוגמת זה, אלא חשוב לשקול גם את ההשלכות במקרה שאתם טועים.

למי שווה לשקול ביטוח מחלות קשות?

הסבירות שתפקוד אתכם מחלה קשה היא בדרך כלל נמוכה, תודה לאל – אבל היא קיימת. בישראל, בכל שנה מאובחנים מאות אלפי אנשים כחולים במחלות קשות, ובעת האבחון הם מתחילים במסע האישי שלהם, לקראת החלמה. העלויות של קבלת טיפולים רפואיים לפי בחירתכם בישראל היא גבוהה, ועם הפגיעה בהשתכרות והשינויים הנוספים בשגרת החיים – ביטוח מחלות קשות עשוי לעשות את ההבדל, בין התמודדות עם מחלה מתוך רווחה כלכלית, לבין התרסקות כלכלית וקושי לממן תרופות, בדיקות וטיפולים.

מהי מחלה קשה ומה המחול הכלולות ברשימה?

המפקח על הביטוח קובע ומעדכן מידי פעם את רשימת המחלות המוגדרות כמחלות קשות ושאותן, לפחות, חייבת חברת הביטוח להכיל ברשימת המחלות הקשות המאפשרות הפעלת הביטוח וקבלת פיצוי. בין המחלות הקשות האלה אפשר למצוא למשל: מחלות לב וכלי דם (כמו למשל התקף לב), שבץ מוחי, טרשת נפוצה, ועוד. רשימה זו היא הרשימה הבסיסית לביטוח מחלות קשות – אבל היא לא חייבת להכיל רק את המחלות האלה. חברות ביטוח רבות מוסיפות מחלות לרשימה זו, למשל סרטן. יש חברות ביטוח שמציעות גם ביטוח בתשלום פרמיה נמוכה יותר – לסרטן בלבד.

יש חברות ביטוח שמציעות פוליסת ביטוח למחות קשות עם מספר רב של מחלות בקטגוריות שונות – כאשר לכל קטגוריית מחלות מוצע פיצוי בגובה שונה. זו אחת הסיבות לכך שחשוב לקרוא את פוליסת הביטוח ולבדוק שכל הפרטים לשביעות רצונכם, לפני החתימה והרכישה של כל ביטוח.

כמה כסף תקבלו אם חלילה תפעילו את הביטוח?

מרבית הפוליסות של ביטוח מחלות קשות מאפשרות פיצוי חד פעמי עם אבחון מחלה שנכללת בקטגוריות המחלות הקשות בפוליסת הביטוח. הסכום שיתקבל בהפעלת הביטוח ייקבע בעת רכישת הביטוח, כאשר בפוליסת ביטוח למחלות קשות אפשר לבחור את הסכום. הסכום שתוכלו לבחור החל מ – 100,000₪, כאשר הפרמיה הביטוחית (הסכום החודשי שתשלמו) משתנה לפי סכום הפיצוי.

שלושה טיפים לבחירת ביטוח מחלות קשות

סל מוצרי הביטוח המשפחתי שלכם הוא סל שחשוב לתת עליו את הדעת. בעוד רבים מאיתנו מחזיקים בפוליסות ביטוח כפולות, חלקנו מתנהל ללא ביטוחים שדווקא אולי כדאי שיהיו בסל. אם אתם בוחרים לבטח את עצמכם (או כל בן משפחה אחר) בפני מחלות קשות, הנה כמה טיפים שכדאי להכיר:

#1 – גילאי המבוטחים

בדרך כלל ניתן לרכוש ביטוח מחלות קשות למבוטחים החל מגיל שנה ועד גיל 75. בנוסף, המחירים עולים ככל שגילאי המבוטחים עולים, והם נמוכים בדרך כלל עבור פעוטות וילדים כך שהעלות הנוספת המושתת על המשפחה בביטוח הילדים היא שולית. המלצתנו: אם כבר בחרתם לרכוש פוליסת ביטוח מחלות קשות, רכשו את הפוליסה עבור כל בני המשפחה, על מנת שיהיה לכם השקט הנפשי של פיצוי כספי שיאפשר לכם לבחור את הטיפול הכי טוב, אם חלילה תצטרכו

#2 – פיצוי כספי שאינו תלוי בביטוחים נוספים

ביטוח מחלות קשות הוא מסוג הביטוחים המקנים לכם זכות לקבלת פיצוי בגובה האמור, בכל מקרה של אבחון מחלה קשה חלילה אצל אחד המבוטחים. בין אם יש לכם ביטוח תאונות אישיות, ביטוח בריאות או שירותי בריאות משלימים בכיסוי הכי רחב – את הפיצוי שאתם אמורים לקבל בהפעלת ביטוח מחלות קשות אתם תקבלו, גם במקרה של כפל ביטוחי וגם במקרה של הפעלת ביטוחים נוספים. כך שבמקרה הזה, אין סיבה לחשוש מביטוחים חופפים.

#3 – חיתום והחרגות

בתהליך הרכישה של פוליסת ביטוח מחלות קשות תעברו תהליך של חיתום שקשור בתשאול יסודי בנוגע למצב הבריאותי שלכם. חשוב לדעת, כי אם לא תדייקו בפרטים שתמסרו, אתם עלולים לגרום לביטול פוליסת הביטוח שלכם ולאי קבלת פיצוי כספי במקרה של הפעלת הביטוח. בנוסף, אם תדייקו בתשאול ייתכן שיוחלט על ידי חברת הביטוח להחריג חלק מהמחלות במקרה שלכם – וודאו שהנתונים שאתם מוסרים בתהליך החיתום מדוייקים ושאתם מודעים לכל החרגה עבור כל בן משפחה. אל תהססו לוותר על ביטוח עם חברה אחת ולהתחיל תהליך של חיתום עם חברה אחרת – ייתכן שיוצעו לכם תנאים והחרגות שונים בחברות ביטוח שונות.

נשארתם עם שאלות ללא תשובה? רוצים עוד עזרה בבחירת ביטוח מחלות קשות או בסידור התיק הביטוחי של המשפחה? פנו אלינו, ונשמח לעזור!

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 26 mins

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

מניית מנצ’סטר יונייטד ומניות ספורט: השקעה עם ערך רגשי ומסחרי

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- לפני 26 mins

- •

- 7 דק’ קריאה

בשנים האחרונות מתגבשת מגמה מעניינת בשוק ההון: יותר ויותר משקיעים בוחנים את תחום מועדוני הספורט הציבוריים כהזדמנות השקעה לא שגרתית.

- אור שושן

- •

- 7 דק’ קריאה

- •

- לפני 2 שעה

שוקי אירופה בירידה: מבט מקרוב על סגירת 15 ביולי והלאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- לפני 2 שעה

- •

- 7 דק’ קריאה

מדדי המניות העיקריים באירופה נסגרו נמוך יותר ב-15 ביולי 2025, המשקף סנטימנט זהיר ברחבי היבשת. מדד הלירה שטרלינג הבריטית, EURO

- אור שושן

- •

- 10 דק’ קריאה

- •

- לפני 4 שעה

ג’יי.פי. מורגן צ’ייס מציג רווחי שיא ברבעון השני של 2025: 15 מיליארד דולר וביצועים חזקים בכל החטיבות

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- לפני 4 שעה

- •

- 10 דק’ קריאה

ג'יי.פי. מורגן צ'ייס ושות' (JPMorgan Chase & Co.), הבנק הגדול בארצות הברית, דיווח על תוצאות פיננסיות חזקות במיוחד לרבעון השני

- Articles

- •

- 6 דק’ קריאה

- •

- לפני 6 שעה

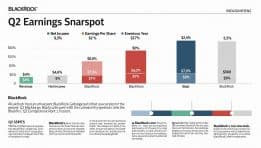

ניתוח תוצאות הרווח לרבעון השני של BlackRock: מגמות עיקריות ומשמעויות

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock

- לפני 6 שעה

- •

- 6 דק’ קריאה

דו"ח הרווחים לרבעון השני של BlackRock זוכה להתעניינות רבה מצד משקיעים ואנליסטים. כחברת ניהול הנכסים הגדולה בעולם, הביצועים של BlackRock