- רוני מור

- •

- 12 דק’ קריאה

המשווה# – צרכנות חכמה

תיק השקעות או פוליסת חיסכון – זאת השאלה!

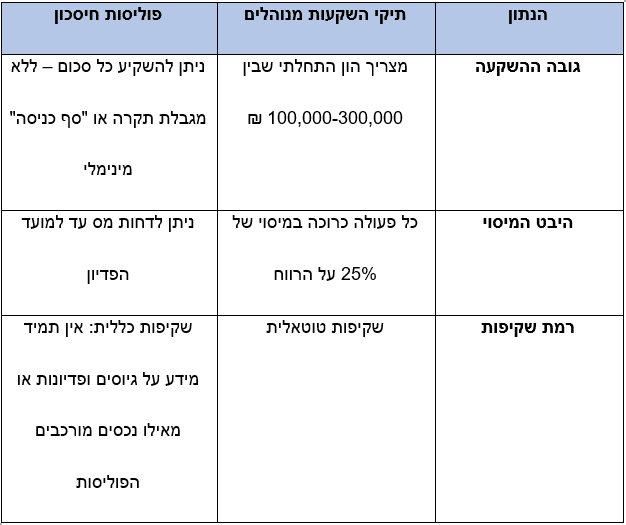

בהשוואה לפק”ם וחיסכון בנקאי פוטנציאל הרווח בתיקי השקעות גבוה יותר. הפלא ופלא – אותה תוצאה מתקבלת כאשר משווים חיסכון בבנק לפוליסת חיסכון בסוכנות ביטוח. אם כך, הדבר מעלה שאלה מסקרנת ומהותית: במי מבין השניים עדיף לנו להשקיע – תיק השקעות מנוהל או פוליסת חיסכון? יצאנו לבדוק!

תיק מנוהל – מה זה אומר?

תיק מנוהל הוא חשבון השקעות המאפשר להשקיע בנכסים סחירים כגון מניות, קרנות סל, אג”ח (איגרות חוב) חוזים ואופציות. ככלל, תיקים אלה מתנהלים בבתי השקעות (כמו אלטשולר שחם, מיטב דש, פסגות, מור, אקסלנס, הראל פיננסים, ילין לפידות ועוד ) ומי שאחראי על ניהולם הם מנהלי השקעות מנוסים.

מהם היתרונות של תיקי השקעות מנוהלים?

ידיים מקצועיות וחטיבות מחקר פיננסיות

כאמור, תיקים בבתי השקעות מנוהלים על ידם של מנהלי השקעות מנוסים. אך מי הם אותם מנהלי (או מנהלות) השקעות בדיוק?

ובכן, ברמה הטכנית, מדובר באנשי מקצוע בעלי רישיון מן הרשות לניירות ערך.

ברמה האופרטיבית, אלה אנשים שחיים את השווקים 24/7, מומחים שכותבים סקירות כלכליות, פרסונות מכריעות בוועדות השקעה גורליות ובעיקר בני אדם שמטפלים לכם בכסף ויודעים איך לגרום לו לעבוד עבורכם בהצלחה.

על זאת נוסיף, כי מנהלי השקעות אינם פועלים לבדם. מאחוריהם ניצבות חטיבות מחקר שתפקידן הוא לסקור את השווקים השונים ולספק “מודיעין פיננסי” אשר ניתן לתרגם לאסטרטגיית השקעות מנצחת.

רמת נזילות ושימוש בטכנולוגיה מתקדמת

ניתן למשוך את הכסף בהתראה קצרה – תוך מספר ימים בלבד. כמו כן, בתיקים מנוהלים נעשה שימוש באלגוריתמים – תוכנות מתקדמות אשר יודעות לקבל החלטות אוטומטיות מבלי לערב את ‘פקטור הרגש’ אשר לרוב מוביל לקבלת החלטות שגויות.

שקיפות טוטאלית

בתיקי השקעות מנוהלים הכול גלוי בפניכם, אין “שפנים נסתרים בכובע”; אתם יכולים לדעת, בכל רגע נתון, מהו הרכב הנכסים, מה היו ביצועי העבר, כמה דמי ניהול אתם משלמים, מהו גובה המיסים וכו’. אה, ועוד דבר, בבתי השקעות יש חדרי עסקאות ייעודיים אשר תוכלו לסחור דרכם גם עד השעה 23:00 אם צריך.

פוליסת חיסכון – מה זה אומר?

פוליסת חיסכון (או “פוליסה פיננסית”) היא אפיק השקעה פופולארי של סוכנויות הביטוח. הלכה למעשה, מדובר במכשיר פיננסי המאפשר להשקיע בנכסים סחירים כגון מניות, אג”ח וקרנות סל לצד ביצוע השקעות שאינן סחירות כגון תשתיות, טכנולוגיה, אנרגיה, נדל”ן, הלוואות חברתיות (p2p), קרנות גידור ועוד.

מהם היתרונות של פוליסות החיסכון?

גמישות מקסימאלית בהשקעה (בלי תקרות או “סף כניסה”)

ניתן להשקיע בכל סכום ובכל מועד שתבחרו. בלי התניות ובלי מגבלות.

שמירה על נזילות כספית ואופציה לדחיית מס

כספים הנצברים בפוליסות חיסכון ניתנים למשיכה בתוך מספר ימי עסקים. כמו כן, מעבר בין מסלולי השקעה אינו גורם לאירוע מס מה שתורם לצבירת ‘ריבית דריבית’ ולהגדלת רווח פוטנציאלי בטווח הארוך (המס משולם במועד הפדיון בלבד).

קבלת הלוואה בתנאים אטרקטיביים

ניתן ליטול הלוואה בשיעורי ריבית כדאיים הנעה בסדר גודל של 50%-70% מסך כספי הפוליסה.

הטבות מס לפנסיונרים ואופציות השקעה אלטרנטיביות

בני הגיל השלישי אשר נולדו ב- 1948 (ומטה) יכולים ליהנות מפטור ממס עבור רווחי ההון שנצברו להם בפוליסה. הדבר מתאפשר בזכות סעיף 125 ד’ לפקודת מס הכנסה אשר מקנה להם הטבות על פי 2 התקרות הבאות:

- פנסיונרים יחידים: עבור תקרת רווח של עד 13,440 ₪ ניתן לקבל החזר מס מלא של 3,360 ₪ (זהו שיעור מס רווח ההון של 25% מתוך ה13,440 ₪).

- זוג פנסיונרים: עבור תקרת רווח של עד 16,560 ₪ ניתן לקבל החזר מס מלא של 4,140 ₪ (זהו שעור מס רווח ההון של 25% מתוך ה4,140 ₪).

*הפטור רלוונטי גם עבור תוכניות פק”ם וחיסכון.

*הפטור הוא חד שנתי ולא ניתן לצבירה.

חוץ מזה, כאמור, בפוליסות חיסכון ניתן להשקיע באפיקים אחרים שאינם סחירים (נדל”ן, תשתיות, קרנות גידור, אנרגיה וכו’) מה שתורם לגיוון הפורטפוליו האישי ולהפחתה יחסית ברמת הסיכון הכוללת.

3 הבדלים מהותיים בין תיקים מנוהלים לפוליסות חיסכון:

אז מה “גזר הדין”: תיק השקעות מנוהל או פוליסת חיסכון?

בכנות? אין כאן הכרעה שהיא חד משמעית…

ייתכן שתיק מנוהל יתאים למשקיע א’ בעוד פוליסת החיסכון תתאים למשקיע ב’. זה הכול שאלות של אופי, מטרות ויעדים פיננסיים ורמת סיכון שאנו יכולים (ומוכנים) לקחת על ההון שלנו.

כדי לגלות את אפיק ההשקעה הנכון עבורכם – אתם יותר ממוזמנים להשאיר פרטים ואנו נדאג לקשר אתכם (ללא עלות) אל מתכנן/ת פיננסיים מנוסים.

*אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור מהווה יעוץ מקצועי להשקיע בתחום כזה או אחר

להשוואה, בדיקה וניתוח בין בתי ההשקעות

השאירו פרטים ומומחה מטעמינו יחזור אליכם בהקדם

* אין במאמר זה, בחלקו או במלואו, כל הבטחה להשגת תשואות מהשקעות ואין האמור בו מהווה ייעוץ מקצועי לבצע השקעות בתחום כזה או אחר.

- שגיא חבסוב

- •

- 6 דק’ קריאה

- •

- לפני 3 ימים

SKN | מניות ערך תחת בחינה: מדוע חלק מהשמות ה”זולים” עשויים לשאת סיכונים נסתרים

SKN | מניות ערך תחת בחינה: מדוע חלק מהשמות ה”זולים” עשויים לשאת סיכונים נסתרים

השקעות ערך זוכות מחדש לתשומת לב כאשר ריביות גבוהות משנות את דינמיקת השוק הרחק מהערכות שווי מבוססות צמיחה. עם זאת,

- לפני 3 ימים

- •

- 6 דק’ קריאה

השקעות ערך זוכות מחדש לתשומת לב כאשר ריביות גבוהות משנות את דינמיקת השוק הרחק מהערכות שווי מבוססות צמיחה. עם זאת,

- ליאור מור

- •

- 6 דק’ קריאה

- •

- לפני 3 ימים

SKN | כיצד בנקים שוויצריים משרתים אנשים בעלי הון עצמי גבוה בעולם הפכפך

שווקי העולם אינם צפויים עוד. עבור בעלי הון גבוה ומשקיעים בעלי חשיפה בינלאומית, תנודתיות אינה חריגה — אלא קו הבסיס

- לפני 3 ימים

- •

- 6 דק’ קריאה

שווקי העולם אינם צפויים עוד. עבור בעלי הון גבוה ומשקיעים בעלי חשיפה בינלאומית, תנודתיות אינה חריגה — אלא קו הבסיס

- רוני מור

- •

- 5 דק’ קריאה

- •

- לפני 3 ימים

SKN | מדוע משקיעים גלובליים פונים לבנקים שוויצריים ליציבות וצמיחה

עידן חדש של אי-ודאות פיננסית עבור בעלי הון גבוה, בעלי עסקים ומשקיעים בינלאומיים, הסביבה הפיננסית הגלובלית הופכת למורכבת יותר ויותר.

- לפני 3 ימים

- •

- 5 דק’ קריאה

עידן חדש של אי-ודאות פיננסית עבור בעלי הון גבוה, בעלי עסקים ומשקיעים בינלאומיים, הסביבה הפיננסית הגלובלית הופכת למורכבת יותר ויותר.

- עומר בר

- •

- 6 דק’ קריאה

- •

- לפני 5 ימים

SKN | איראן וישראל מסלימים את התקפותיהם על תשתיות אנרגיה ככל שהמתח האזורי מתגבר

הסלמה מתמשכת בין איראן לישראל התרחבה להתקפות על תשתיות אנרגיה קריטיות, מה שמעורר חשש עולמי מהפרעות פוטנציאליות באספקת נפט וגז.

- לפני 5 ימים

- •

- 6 דק’ קריאה

הסלמה מתמשכת בין איראן לישראל התרחבה להתקפות על תשתיות אנרגיה קריטיות, מה שמעורר חשש עולמי מהפרעות פוטנציאליות באספקת נפט וגז.